Způsob zpracování dodatečného přiznání k DPH v programu Účto. Příklady zaúčtování dodatečných oprav – neodvedená daň na výstupu, nesprávná sazba daně na vstupu, dvakrát uplatněný odpočet.

Zjistíte-li, že odevzdané přiznání k DPH je nesprávné, podáte do konce příštího měsíce dodatečné daňové přiznání (DDP).

V DDP uvádíte pouze rozdíly oproti původnímu přiznání a jeho výsledkem je změna daňové povinnosti. DDP se podává pouze elektronicky se strukturou platnou v době podání původního řádného přiznání.

POSTUP V ÚČTU

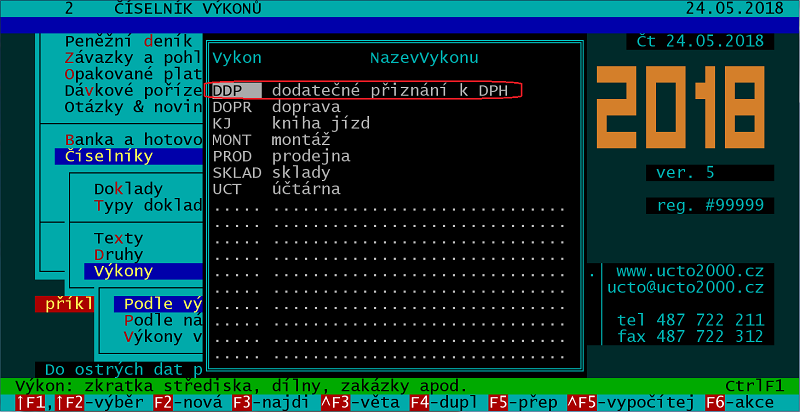

1) Do číselníku výkonů (/Finance /Číselníky /Výkony) přidejte výhradně pro tento účel nový Výkon, např. DDP dodatečné přiznání k DPH.

2) Věty v peněžním deníku nebo závazků a pohledávek, které mají vstupovat do dodatečného přiznání k DPH zadávejte s výkonem DDP.

Příklad 1: Plátce zjistil, že do přiznání za I.Q.2017 nezahrnul tržbu za uskutečněný prodej zboží.

Nový zápis v deníku:

Příklad 2: Plátce zjistil, že do přiznání za I.Q.2017 zahrnul odpočet daně ze zjednodušeného daňového dokladu v nesprávné sazbě daně, konkrétně uplatnil odpočet daně ve výši 21 % místo na dokladu uvedených 15 %.

Původní zápis v deníku:

----------------------------DatumDPH--Sazba--BezDaně---------Daň- Datum 25.03.17 25.03.17 21% 826.40 173.60 Doklad V/52 Typ ZDD 15% . . Text 0% . . Druh PR / V16 provozní režie ------Záloha . Firma 00101 / POLÁK LIBEREC Částka 1000.00 Výkon / Platba H -Hotovost

Nový zápis v deníku:

Původní zápis nemažte!

Příklad 3: Plátce zjistil, že v přiznání za I.Q.2017 nárokoval dvakrát odpočet daně z přijatého daňového dokladu.

Původní zápisy v závazcích a pohledávkách:

-------Vystaveno-Splatnost----DatumDPH--Sazba--BezDaně-------Daň- Datum 25.03.17 08.04.17 25.03.17 21% 1000.00 210.00 Doklad F/2017055,v/123456 Typ 15% . . Text 0% . . Druh PR / V16 provozní režie ------Záloha . Firma 00101 / POLÁK LIBEREC Částka 1210.00 Výkon / Platba

-------Vystaveno-Splatnost----DatumDPH--Sazba--BezDaně-------Daň- Datum 25.03.17 08.04.17 25.03.17 21% 1000.00 210.00 Doklad F/2017055,v/123456 Typ 15% . . Text 0% . . Druh PR / V16 provozní režie ------Záloha . Firma 00101 / POLÁK LIBEREC Částka 1210.00 Výkon / Platba

Nový zápis do závazků a pohledávek:

Původní zápisy nemažte!

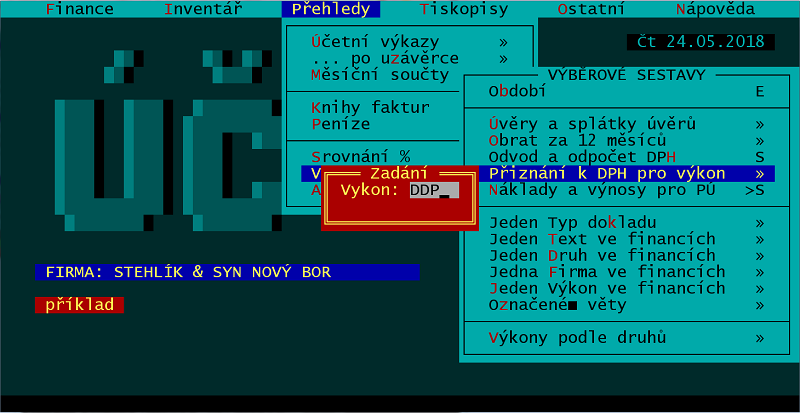

3) Dodatečné přiznání zpracujte ve volbě Přehledy /Výběrové sestavy /Přiznání k DPH pro výkon, Výkon: DDP

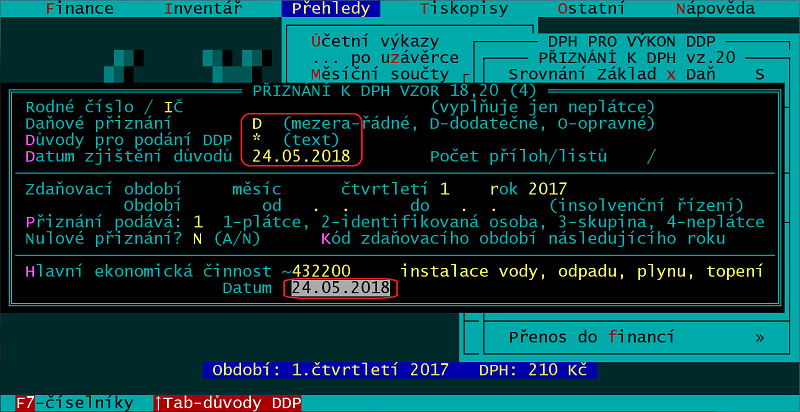

/Přiznání vzor 20, zadejte zdaňovací období (1. 1. 2017 až 31. 3. 2017) /Tisk daňového přiznání. V /Parametrech tiskopisu doplňte daňové přiznání D, vypište důvody pro podání DDP, zapište datum zjištění důvodů a datum (vyhotovení).

Takto zpracované DDP má výsledek v řádku 66 – Rozdíl oproti poslední známé povinnosti při podání dodatečného přiznání. Pokračujte obvyklým způsobem přes volbu /e-Podání DPHDP3. Načtěte na daňový portál, zkontrolujte a odešlete z daňového portálu či z Účta datovou schránkou.

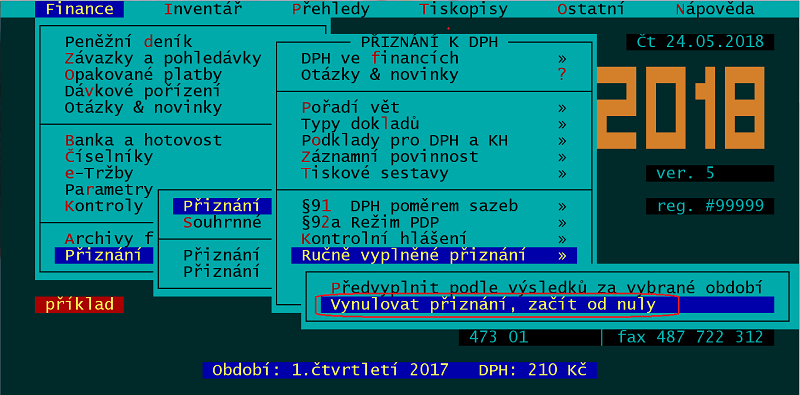

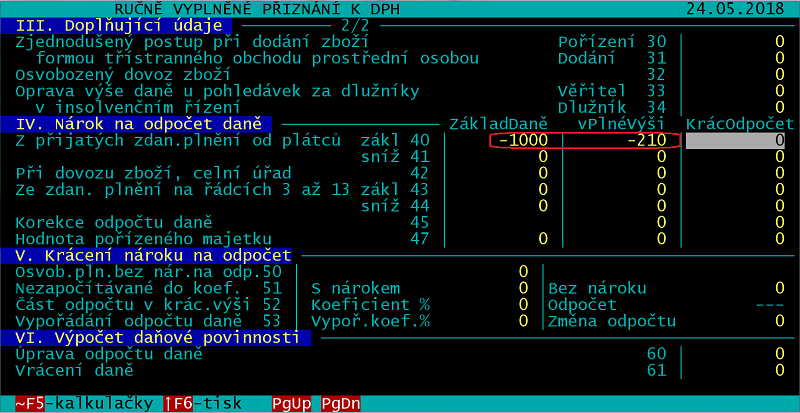

Jinou možností zpracování dodatečného přiznání (bez vazby na výkon, resp. na věty ve financích) je přes ručně vyplněné přiznání. V Finance /Přiznání k DPH /Přiznání k DPH vzor 20 zadejte zdaňovací období (1. 1. 2017 až 31. 3. 2017) /Tisk daňového přiznání. V /Parametrech tiskopisu doplňte daňové přiznání D, vypište důvody pro podání DDP, zapište datum zjištění důvodů a datum (vyhotovení). Vraťte se na volbu /Ručně vyplněné přiznání /Vynulovat přiznání, začít od nuly

/Vyplnit řádky přiznání a vyplňte pouze řádky, které se mění. Např. dle příkladu 3 by se vyplnil řádek 40 takto:

Po opuštění přiznání pokračujte /-"- e-podání. Načtěte na daňový portál, zkontrolujte a odešlete z daňového portálu či z Účta datovou schránkou.

4) K dodatečnému přiznání bude třeba zaslat správci daně také následné kontrolní hlášení, případně následné souhrnné hlášení. Obě podání se, na rozdíl od dodatečného přiznání, podávají kompletně vyplněná.

- Následné kontrolní hlášení

V /Kontrolní hlášení /Parametry tiskopisu doplňte typ kontrolního hlášení N, datum důvodů pro podání následného KH a datum vyhotovení. Obvyklým způsobem zpracujte podání přes daňový portál nebo datovou schránkou. - Následné souhrnné hlášení

Návod najdete v Účtu (/Nápověda /Hledat v textech, hledané slovo: následné souhrnné).