Postup pro plátce, který je povinen krátit odpočet daně na vstupu podle § 76. Kdy se krátí odpočet. Příklad zápisu, zálohový a vypořádací koeficient.

1) Krácení nároku na odpočet daně

Použije-li plátce přijaté zdanitelné plnění v rámci svých ekonomických činností jak pro plnění s nárokem na odpočet daně, tak pro plnění osvobozená od daně bez nároku na odpočet daně, má nárok na odpočet daně pouze v krácené výši.

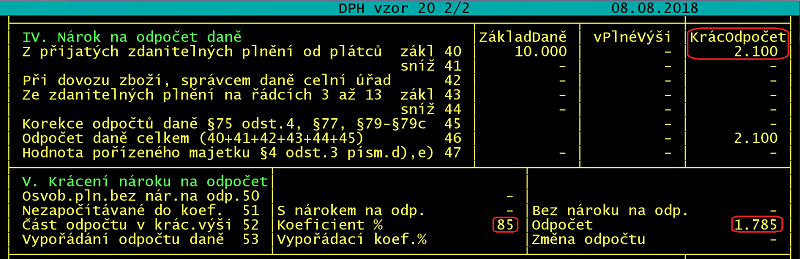

Příklad: Plátce DPH provozuje potravinářský obchod a pronajímá bytové prostory občanům. Daňovou evidenci za obě činnosti vede externí účetní firma. Nárok na odpočet z faktury za „účetní služby“ ve výši 10.000 (bez DPH) + 2.100 (DPH 21 %) by měl plátce krátit koeficientem.

2) Druh

V /Finance /Číselníky /Druhy /Druhy podle zkratek si vytvořte nový druh, který musí mít ve sloupci Krác uvedenu hodnotu 3.

Příklad:

Tip: V číselníku druhů (/Finance /číselníky /Druhy /Druhy podle zkratek) klávesami AltF2 vyvolejte vzorový číselník a větu s příslušným druhem převezměte do svého číselníku klávesou Enter.

3) Příklad zápisu v peněžním deníku

4) Zálohový koeficient

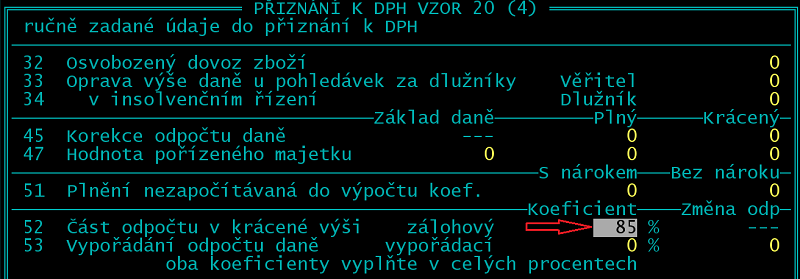

Pro výpočet nároku na odpočet daně v krácené výši ve zdaňovacích obdobích běžného kalendářního roku se použije koeficient vypočtený z údajů předcházejícího zdaňovacího období. Pokud údaje neexistují, stanovte výši zálohového koeficientu kvalifikovaným odhadem a zapište jej – v celých procentech – do řádku 52 v ručně zadaných údajích (/Přiznání k DPH vzor 20 /Tisk daňového přiznání /Ručně zadané údaje).

5) Záznamní povinnost

Věty s kráceným odpočtem hledejte v /Přiznání k DPH vzor 20 /Záznamní povinnost /Ostatní záznamy /Krácení odpočtu DPH na vstupu.

6) Přiznání k DPH

Věty s kráceným nárokem na odpočet najdete u příslušných řádků 40 až 44 v pravém sloupci pojmenovaném Krácený odpočet. Výpočet části odpočtu v krácené výši (KrácOdpočet * zálohový koeficient) se provede v ř52 přiznání.

7) Kontrolní hlášení

Krácení nároku na odpočet neovlivní zápis věty v kontrolním hlášení (oddíly B2, B3).

8) Vypořádací koeficient

Po skončení kalendářního roku plátce provede vypořádání odpočtu daně v krácené výši za všechna zdaňovací období tohoto roku. Vypořádání uvede do daňového přiznání za poslední zdaňovací období kalendářního roku. Vypořádání se vypočte jako rozdíl mezi vypočteným nárokem na odpočet daně u krácených plnění z údajů za celé vypořádávané období a součtem uplatněných nároků na odpočet daně u krácených plnění v jednotlivých zdaňovacích obdobích zahrnovaných do vypořádání. Vypočtený nárok na odpočet daně u krácených plnění je součtem daně na vstupu za tato krácená plnění za celé vypořádávané období vynásobený koeficientem, který je vypočten z údajů o uskutečněných plněních za celé vypořádávané období.

Podrobný návod najdete v Účtu (/Nápověda /Hledat v textech, hledané slovo: vypořádací koeficient).