V režimu přenesení daňové povinnosti je povinen přiznat a zaplatit daň plátce-odběratel.

Režim přenesení daňové povinnosti se uplatňuje mezi plátci s místem plnění v tuzemsku.

PLÁTCE-DODAVATEL

- je povinen vystavit daňový doklad, na kterém uvede sdělení „daň odvede zákazník“. Daň je povinen přiznat plátce, pro kterého je plnění uskutečněno (odběratel).

- je povinen uvést plnění do ř25 daňového přiznání.

- je povinen uvést do oddílu A1 kontrolního hlášení DIČ odběratele, evidenční číslo daňového dokladu, datum uskutečnění zdanitelného plnění, základ daně a kód předmětu plnění.

PLÁTCE-ODBĚRATEL

- je povinen v evidenci pro účely DPH doplnit výši daně a za správnost vypočtené daně odpovídá,

- je povinen uvést základ daně a daň na výstupu do ř10/ř11 a nárok na odpočet může uplatnit v ř43/ř44 přiznání.

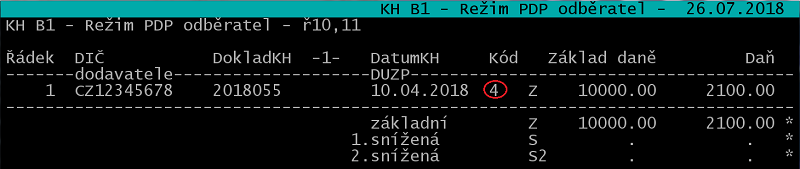

- je povinen uvést do oddílu B1 kontrolního hlášení DIČ dodavatele, evidenční číslo daňového dokladu, datum uskutečnění zdanitelného plnění, základ daně, daň a kód předmětu plnění.

ŘEŠENÍ V ÚČTU: DODAVATEL

Příklad zápisu v deníku

nebo

Důležitým údajem pro kontrolní hlášení je kód předmětu plnění. Ten zapište do poznámky věty ve financích ve tvaru kód=xx, kde xx je příslušný kód.

Tip: Ve větě financí stiskněte klávesy Shift+TAB, dostanete se do poznámky. Pomocí AltF2 vyvolejte vzorový číselník „údaje pro KH do poznámky“, vyberte /kód=xx a následně konkrétní kód. Např. kód=4 v případě stavebních a montážních prací.

Kódy předmětu plnění – výběr

Předmět plnění Kód plnění ----------------------------------------------------------------- dodání nemovité věci 3 stavební práce 4 zboží uvedené v příloze č.5 - odpady 5 obiloviny a technické plodiny 12 kovy 13

Číselník druhů (/Finance /Číselníky /Druhy)

Poznámka: Údaj Spec Zkr PDP zajistí, že částka za uskutečněné plnění se načte do řádku 25 daňového přiznání.

Kontrolní hlášení

Věta vystoupí do oddílu A1.

ŘEŠENÍ V ÚČTU: ODBĚRATEL

Odběratel je povinen „dodanit“ nakoupená plnění v ř10/ř11 přiznání, současně může nárokovat odpočet v ř43/ř44.

Příklad zápisu v deníku

Číselník druhů (/Finance /Číselníky /Druhy)

Podle potřeby upravte číselník druhů.

- plný odpočet

Poznámka: Údaj Spec Zkr PDP zajistí, že částka vypočtené daně se načte do ř10/ř11 a ř43/ř44 přiznání. V tabulce DPH musí být daň ve výši 0. - krácený odpočet koeficientem

Druh NazevDruhu Sloupec Skupina Plat DPH Spec Krac ----------------------------------------------------Zkr-Řád------ PD3 PDP s krác. odpočtem 16 Výdaje B A PDP 3 IM3 PDP DHM s krác. odpočt. 22 Ost.výd. B A PDP 3

- bez odpočtu

Druh NazevDruhu Sloupec Skupina Plat DPH Spec Krac ----------------------------------------------------Zkr-Řád------ PD2 PDP bez odpočtu 16 Výdaje B A PDP 2 IM2 PDP DHM bez odpočtu 22 Ost.výd. B A PDP 2

Druhy PD? jsou z hlediska daně z příjmů zdanitelnými výdaji, druhy IM? jsou ostatními výdaji bez vlivu na zisk (nákup dlouhodobého majetku).

Tip: V /Finance /Číselníky /Druhy /Druhy podle zkratek pomocí AltF2 vyvolejte „vzory pro číselník druhů“ a požadovaný druh převezměte klávesou Enter (Přidat xxx do číselníku druhů? A) do svého číselníku.

Kontrolní hlášení

Věta vystoupí do oddílu B1.

PŘIJATÁ ZÁLOHA V REŽIMU PDP

V režimu přenesení daňové povinnosti se povinnost přiznat daň při přijetí úplaty (zálohy) neuplatní a příjemce zálohy nevystavuje daňový doklad.

NESPRÁVNÉ OBDOBÍ

§ 104/1 ZDPH: Pokud plátce uvedl skutečnosti rozhodné pro stanovení daně v daňovém přiznání za jiné zdaňovací období, než do kterého příslušely, a nesnížil tím v tomto období daň, správce daň za období, ve kterém měla být uplatněna, dodatečně nevyměří (ani nepředepíše žádnou sankci).

RPDP – OBECNĚ

Trvalému použití režimu přenesení daňové povinnosti podléhá:

- dodání zlata případně zprostředkovatelské služby dle § 92/5

- dodání zboží uvedeného v příloze číslo 5 (odpady)

- dodání nemovité věci plátci, pokud se uplatňuje daň

- dodání nemovité věci plátci v nuceném prodeji

- poskytnutí stavebních a montážních prací zatříděných v klasifikaci produkce CZ-CPA 41 až 43

- poskytnutí pracovníků pro stavební a montážní činnosti

- dodání zboží poskytovaného jako záruka

- dodání zboží po postoupení výhrady vlastnictví nabyvateli

Pokud plátce, který uskuteční v souvislosti s poskytnutím stavebních nebo montážních prací zdanitelné plnění související s těmito pracemi, použije k tomuto plnění režim přenesení daňové povinnosti a plátce, pro kterého byly tyto práce poskytnuty, doplní v evidenci pro účely daně z přidané hodnoty výši daně, má se za to, že toto zdanitelné plnění režimu přenesení daňové povinnosti podléhá.

Dočasnému použití režimu přenesení daňové povinnosti podléhá dodání zboží či poskytnutí služeb uvedených v příloze číslo 6 a stanovené nařízením vlády:

- převod povolenek na emise skleníkových plynů

- dodání certifikátů elektřiny

- dodání plynu a elektřiny obchodníkovi

- poskytnutí telekomunikačních služeb

Režim přenesení daňové povinnosti se použije u zdanitelného plnění, kterým je dodání vybraného zboží, pokud celková částka základu daně veškerého dodávaného vybraného zboží překračuje částku 100.000 Kč. Dodavatel s odběratelem se mohou písemně dohodnout, že dodání vybraného zboží za cenu nižší 100.000 Kč bude režimu přenesení daňové povinnosti také podléhat.

Vybraným zbožím se rozumí:

- obiloviny a technické plodiny, včetně semen a cukrové řepy,

- kovy, včetně drahých kovů,

- mobilní telefony,

- integrované obvody,

- přenosná zařízení pro automatizované zpracování dat,

- videoherní konzole.