Postup z hlediska DPH u sdružení fyzických osob po 1. 1. 2019, kdy za sdružení jedná vybraný člen. Daňové doklady mezi členy sdružení.

Příklad

Společnost (postaru sdružení) má 2 společníky (fyzické osoby). Společník A má podíl 60 % na příjmech i výdajích, společník B 40 %. Vůči třetím osobám jedná společník A, tzn. přijímá doklady o nákupech, vystavuje doklady o prodejích, vede za společnost daňovou evidenci. Všichni společníci jsou plátci DPH s měsíčním zdaňovacím obdobím. Jinou podnikatelskou činnost nevyvíjí. Jaký bude postup po 1. 1. 2019?

Od 1. 1. 2019 bude každý společník postupovat individuálně sám za sebe podle obecných ustanovení zákona. Společník A bude část vstupů přijatých za celou společnost přefakturovávat (ve výši podílu) společníkovi B, společník B bude část výstupů společnosti (ve výši svého podílů) fakturovat společníkovi A.

Společník A vede daňovou evidenci, např. ve FIRMA1. Pro společníka B založte další firmu, např. FIRMA2.

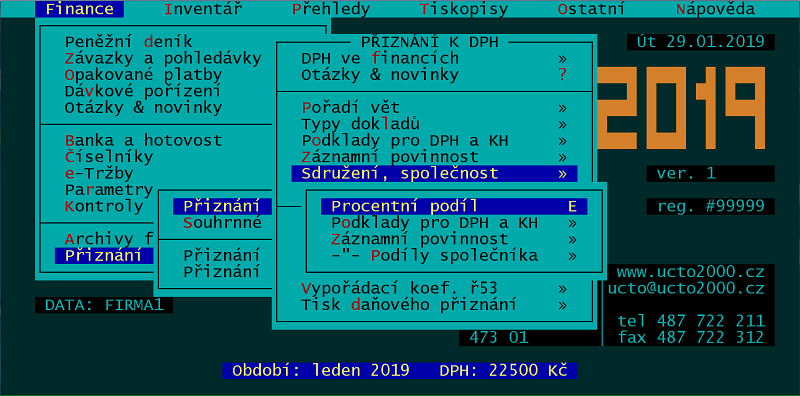

Zápisy dokladů mezi společníky veďte v agendě /Finance /Archivy financí /Daň z přidané hodnoty.

SPOLEČNÍK A

1) vykazuje za leden 2019 za společnost

výstupy (prodeje):

ř01 bez daně 21% 200.000 Kč, DPH 21% 42.000 Kč ř02 bez daně 15% 20.000 Kč, DPH 15% 3.000 Kč ------------------------------------------------- Součet výstupů 220.000 Kč 45.000 Kč

vstupy (nákupy):

ř40 bez daně 21% 100.000 Kč, DPH 21% 21.000 Kč ř41 bez daně 15% 10.000 Kč, DPH 15% 1.500 Kč ------------------------------------------------- Součet vstupů 110.000 Kč 22.500 Kč

Daňová povinnost za společnost: 45.000 – 22.500 = 22.500 (100 %)

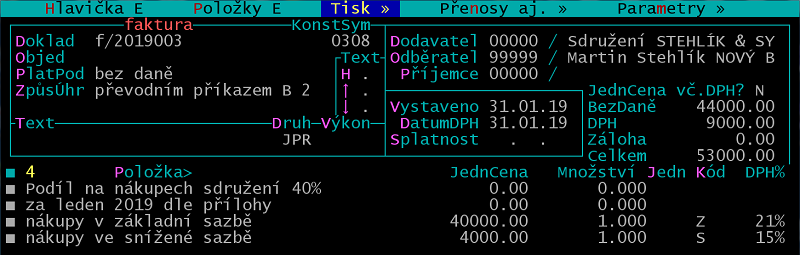

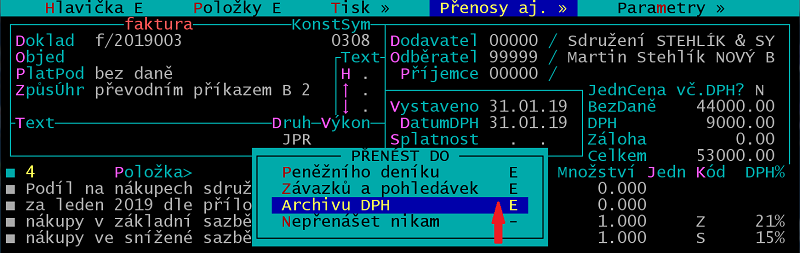

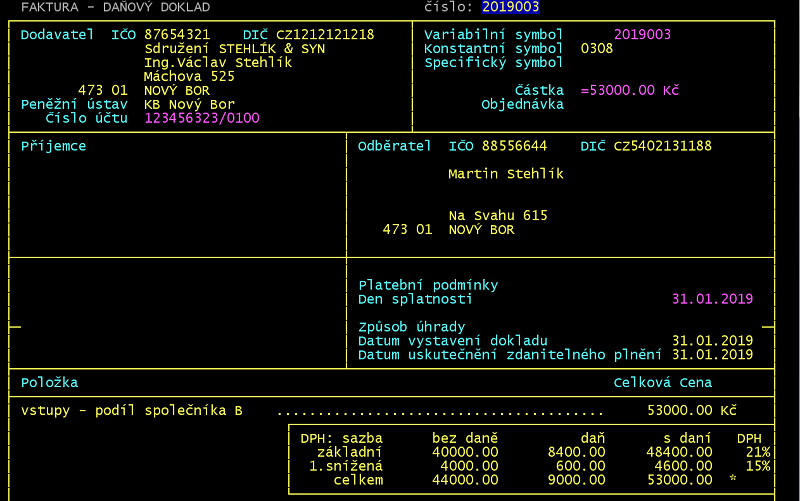

2) Společník A vystaví daňový doklad na podíl nákupů společníkovi B takto:

společníkovi B 40 % vstupů

bez daně 21% 40.000 Kč, DPH 21% 8.400 Kč bez daně 15% 4.000 Kč, DPH 15% 600 Kč

Pomůcku najdete v /Přiznání k DPH /Přiznání k DPH vzor 20 /Sdružení, společnost,

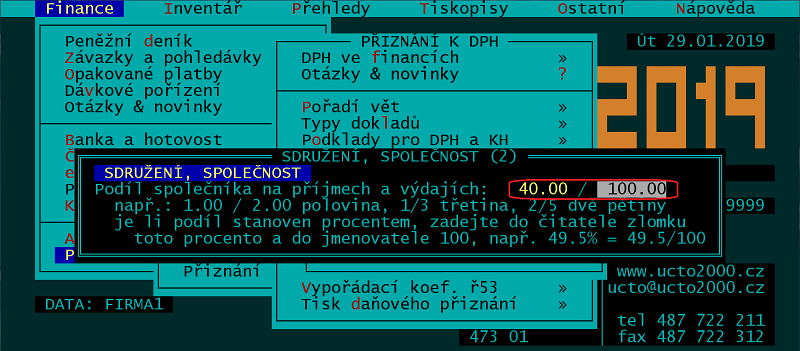

kde do /Procentní podíl zadejte 40.00/100.00.

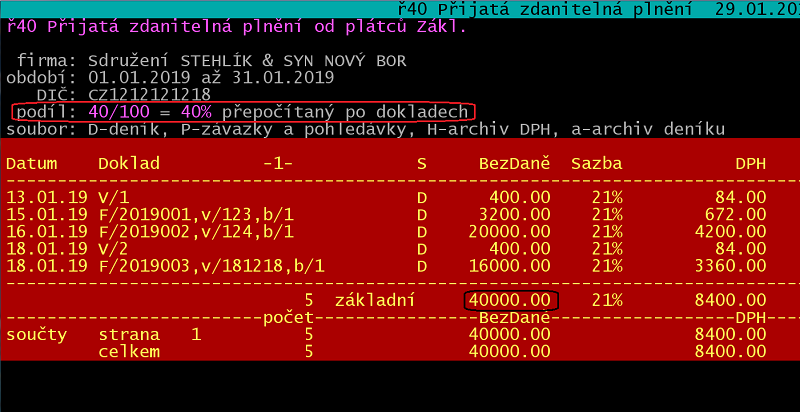

V sestavách /-"- Podíly společníka /4. Nárok na odpočet daně /ř40 či /ř41 najdete částky bez daně odpovídající celkových vstupům vynásobeným zadaným procentem.

Vytištěná sestava bude přílohou vystaveného daňového dokladu.

Tip: Někdy může být vhodné sestavit pomůcku pouze z vybraných vět. V /Sdružení, společnost /Podklady pro DPH a KH /4. Nárok na odpočet daně /ř40 (/ř41) vyberte věty pomocí ShiftF3 a vhodného kritéria (např. výkonu či typu). Po ShiftF6 /Podíly společníka získáte sestavu s rozpočítanou cenou bez daně jen pro vybrané věty.

3) Společník A přesune vystavený daňový doklad pro společníka B do archivu DPH.

V detailu faktury volte /Přenosy aj. /Přenos do financí /Archivu DPH. Zápisy v archivu DPH nemají vliv na příjmy a výdaje, přebírají se však do přiznání k DPH i kontrolního hlášení.

Příklad zápisu v Archivu DPH

Tip: Fakturu pro druhého společníka můžete vystavit také přímo v archivu DPH. V /Finance /Archivy financí /Daň z přidané hodnoty /Formulář zapište údaje pro fakturu, stiskněte ShiftF6 a volte /Jeden doklad /Rychlá faktura.

4) Společník A zapíše přijatý daňový doklad od společníka B (viz postup 1 u společníka B) do archivu DPH (/Finance /Archivy financí /Daň z přidané hodnoty /Formulář).

Příklad zápisu v Archivu DPH

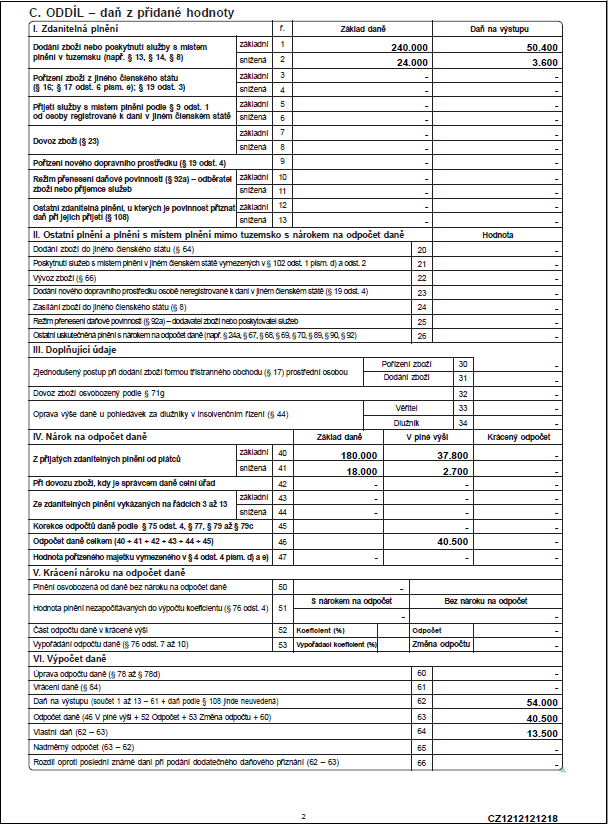

5) Do přiznání k DPH i kontrolního hlášení společníka A budou vstupovat nákupy a prodeje za společnost (dle 1), vystavený daňový doklad pro společníka B (dle 2) i přijatý daňový doklad od společníka B (dle 4).

číslo cena bez DPH sazba DPH poznámka řádku--------Kč---------%--------Kč------------------------------ ř01 200.000 21 42.000 100% výstupů společnosti ř01 40.000 21 8.400 f/2019003 40% vstupů B ř02 20.000 15 3.000 100% výstupů společnosti ř02 4.000 15 600 f/2019003 40% vstupů B ř40 100.000 21 21.000 100% vstupů společnosti ř40 80.000 21 16.800 v/1901 40% výstupů B ř41 10.000 15 1.500 100% vstupů společnosti ř41 8.000 15 1.200 v/1901 40% výstupů B ----------------------------------------------------------------- ř62 54.000 daň výstupu ř63 40.500 odpočet daně ř64 13.500 rozdíl (60% podílu)

SPOLEČNÍK B

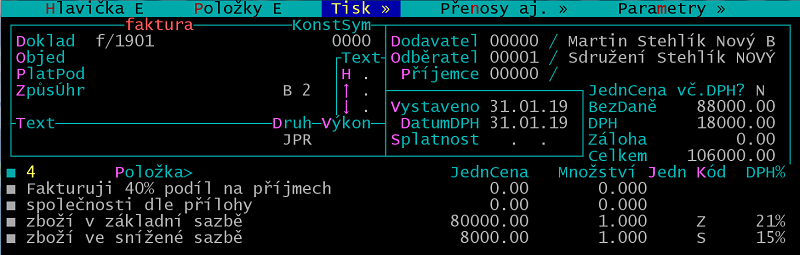

1) Ve FIRMA2 vystaví společník B daňový doklad pro společníka A za podíl 40 % na výstupech.

Pomůcku najdete u společníka A ve FIRMA1 v /Přiznání k DPH /Přiznání k DPH vzor 20 /Sdružení, společnost, kde do /Procentní podíl zadejte 40.00 / 100.00. V sestavách /-"- Podíly společníka /1. Zdanitelná plnění /ř01 či /ř02 daně najdete částky bez daně odpovídající celkových výstupům vynásobeným zadaným procentem. Vytištěná sestava může být přílohou vystaveného daňového dokladu.

2) Společník B přesune vystavený daňový doklad pro společníka A do archivu DPH.

V detailu faktury volte /Přenosy aj. /Přenos do financí /Archivu DPH. Zápisy v archivu DPH nemají vliv na příjmy a výdaje, přebírají se však do přiznání k DPH i kontrolního hlášení.

Příklad zápisu v Archivu DPH

3) Společník B zapíše přijatý daňový doklad od společníka A do archivu DPH (/Finance /Archivy financí /Daň z přidané hodnoty /Formulář).

Příklad zápisu v Archivu DPH

4) Do přiznání k DPH i kontrolního hlášení společníka B bude vstupovat vystavený daňový doklad dle 2) i přijatý daňový doklad dle 3),

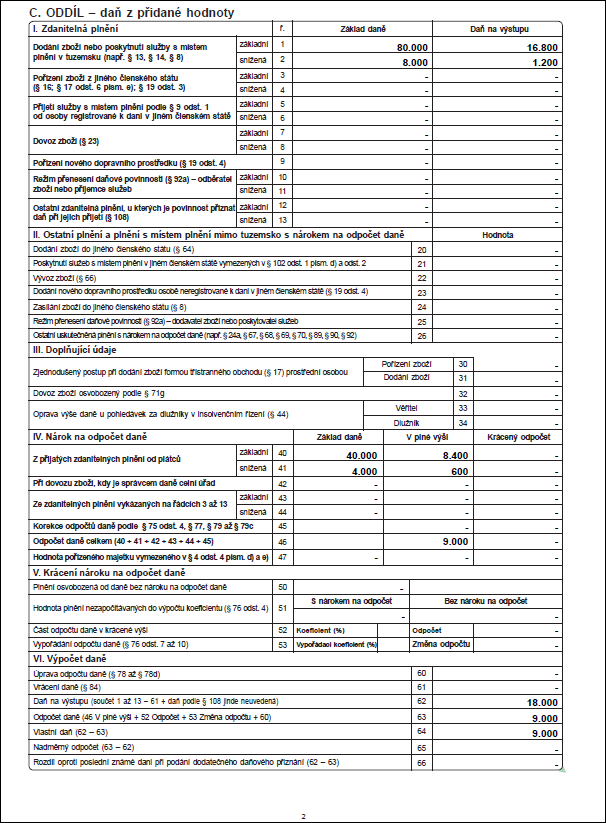

číslo cena bez DPH sazba DPH poznámka řádku--------Kč---------%--------Kč------------------------------ ř01 80.000 21 16.800 f/1901 40% výstupů ř02 8.000 15 1.200 f/1901 40% výstupů ř40 40.000 21 8.400 v/2019003 40% vstupů ř41 4.000 15 600 v/2019003 40% vstupů ----------------------------------------------------------------- ř62 18.000 daň na výstupu ř63 9.000 odpočet daně ř64 9.000 rozdíl (40% podílu)

DALŠÍ VARIANTY PŘEFAKTURACE

Nákup v režimu PDP

Společník A přefakturuje podíl společníkovi B v režimu PDP. U společníka A bude v ř25, u společníka B v ř10/11 a ř43/44.

Prodej v režimu PDP

Společník B přefakturuje podíl společníkovi A v režimu PDP. U společníka B bude v ř25, u společníka A v ř10/11 a ř43/44.

Pořízení zboží či přijetí služeb z EU, dovoz

Společník A přefakturuje podíl společníkovi B jako tuzemské plnění. U společníka A bude v ř1/2, u společníka B v ř40/41.

Dodání zboží či poskytnutí služeb do EU, vývoz

Společník B přefakturuje podíl společníkovi A jako tuzemské plnění. U společníka B bude v ř1/2, u společníka A v ř40/41.

Nákup od neplátce

Společník A přefakturuje podíl společníkovi B jako tuzemské plnění. U společníka A bude v ř1/2, u společníka B v ř40/41.