Postup evidence závazku a pohledávky při pojistné události. Úhradu za opravu vozidla bez daně hradí pojišťovna. DPH platí odběratel autoservisu.

Příklad: Podnikatel Stehlík měl nehodu. Opravu pojištěného vozidla provedl autoservis, který vystavil fakturu na částku 121.000 Kč (bez DPH 100.000 Kč, DPH 21 % 21.000 Kč). Po panu Stehlíkovi požaduje zaplatit DPH (21.000 Kč), zbytek (cenu bez DPH) uhradí pojišťovna přímo autoservisu.

Zápis závazku k autoservisu

Do závazků (/Závazky a pohledávky /Formulář) zapište přijatou fakturu od autoservisu, například:

Zápis pohledávky za pojišťovnou

Do pohledávek (/Závazky a pohledávky /Formulář) zapište pohledávku za pojišťovnou, například:

Vzájemný zápočet

Pohledávku za pojišťovnou a závazek za autoservisem vzájemně započtěte.

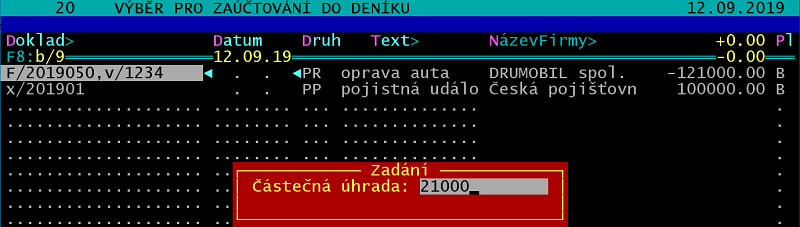

V /Závazky a pohledávky /Zaúčtování plateb /Výběr plateb jsou věty zapsané takto:

Na větě s vyšší částkou (-121000) stiskněte F10 /Částečná úhrada

a zadejte částku (21000). Na otázku "Rozdělit 121000 na částečnou úhradu 21000 a zbytek 100000?" odpovězte A. Věta s částkou 121000 bude rozdělena na věty dvě.

Věty se shodnými částkami (100000) započtěte, tj. doplňte datem zápočtu (10. 09. 19) a platbu B přepište mezerou (neurčena).

Věty přesuňte do peněžního deníku /Závazky a pohledávky /Zaúčtování plateb /Přesun do deníku.

Větu s částkou 21000 přeneste do peněžního deníku po zaplacení již obvyklým způsobem. Na této větě bude program hlásit "Částka neodpovídá tabulce DPH". Nejde o chybu, hlášku překonejte pomocí kláves Enter a ŠipkaDoprava.

Podobný postup se uplatní i v případě, že podnikatel hradí autoservisu nejen DPH, ale i částku odpovídající spoluúčasti dle pojistné smlouvy.

Přiznání k DPH, kontrolní hlášení

Přijatá faktura bude uvedena v řádku 40 přiznání k DPH (základ daně 100.000, DPH 21.000) a v oddíle B2 kontrolního hlášení (základ daně 1 = 100.000, daň 1 = 21.000).