Postup při podávání následného souhrnné hlášení. Termín podání, způsoby opravy. Příklad s postupem v Účtu i na daňovém portále.

LEGISLATIVA

Lhůta pro podání

Následné souhrnné hlášení se podává do 15 dnů od data zjištění chybných údajů, pokud plátce, který podal souhrnné hlášení, zjistí, že v souhrnném hlášení uvedl chybné údaje.

Jak se provádí oprava

Následným souhrnným hlášením se opravují údaje, které plátce uvedl v předchozím podání vztahujících se k danému kalendářnímu měsíci (čtvrtletí). Opravou údajů se rozumí vložení nového řádku (v případě, že předchozí podání tento řádek vůbec neobsahovalo), storno řádku z předchozích podání (v případě, že v předchozím podání tento řádek neměl být vůbec uveden) a oprava údajů řádku z předchozího podání.

Oprava údajů se provádí:

- vložením nového řádku vyplněním všech údajů uvedených v oddílu Řádky (původně B. oddíl),

- stornováním řádku z předchozích podání proškrtnutím křížkem ve sloupci označeném „Storno řádek“. Do následného souhrnného hlášení se ve stornovaném řádku vyplní všechny údaje vyplněné v původním řádku,

- opravou údajů řádku z předchozího podání stornováním původního řádku a vložením nového bezvadného řádku.

PŘÍKLAD

Zadání

Plátce poskytl službu do jiného členského státu EU plátci DPH registrovanému v tomto státě.

Plátce později zjistí, že údaje, které uvedl jsou chybné (zapomněl uvést druhé poskytnutí služby též osobě v hodnotě 5000 Kč). Opravu chybných údajů provede tím, že v následném souhrnné hlášení stornuje původní řádek a do dalšího řádku vloží nové správné údaje:

Postup v Účtu

Do financí dopište chybějící plnění.

Postup na daňovém portále

Po přenosu „správného“ souhrnného hlášení na daňový portál:

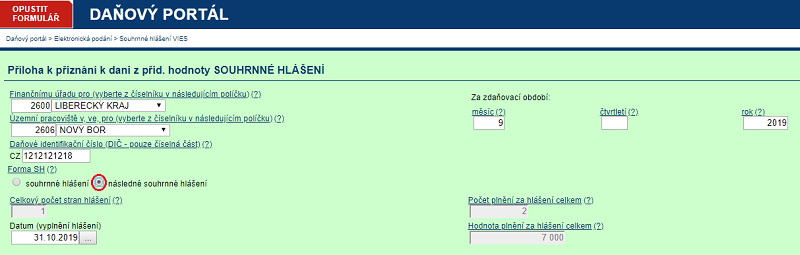

V /Úprava ve formuláři /Záhlaví opravte formu SH na „následné souhrnné hlášení“.

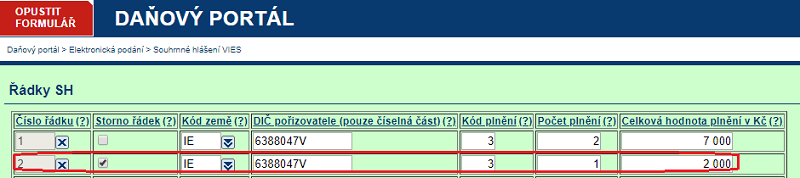

V /Úprava ve formuláři /Řádky doplňte původní „chybný“ řádek a označte jej křížkem jako „storno řádek“.

Následné souhrnné hlášení zkontrolujte (/Protokol chyb) a odešlete přímo z daňového portálu správci daně.