Žádost o autentizační údaje, první přihlášení na daňový portál, žádost o certifikát. Způsoby evidence tržeb, údaje na účtence, informační povinnost.

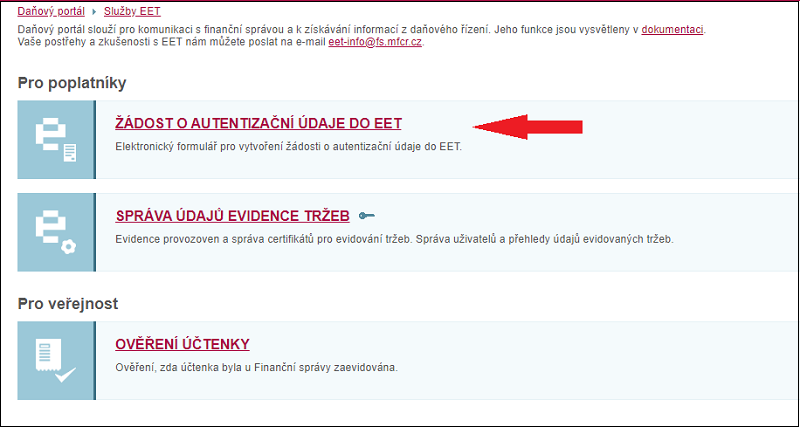

ŽÁDOST O AUTENTIZAČNÍ ÚDAJE

Poplatník je povinen před přijetím první evidované tržby požádat o autentizační údaje.

1) Osobně na libovolném FÚ. Žadatel získá autentizační údaje okamžitě v zapečetěné obálce.

2) Elektronicky na portálu správce daně

pomocí přihlašovacích údajů do datové schránky. Autentizační údaje budou zaslány do této datové schránky (za cca 1-3 dny).

Žádost tedy nelze podat písemně, datovou zprávou podepsanou uznávaným elektronickým podpisem ani datovou zprávou odeslanou prostřednictvím datové schránky.

Autentizační údaje se skládají z názvu uživatele a hesla.

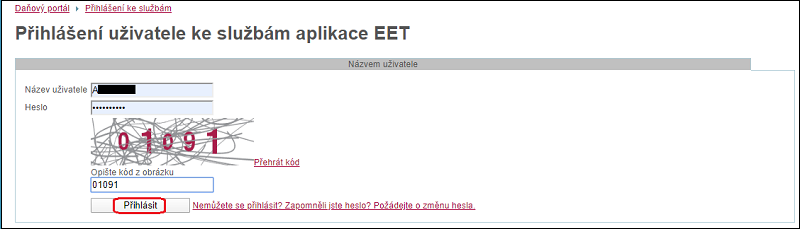

PRVNÍ PŘIHLÁŠENÍ NA DAŇOVÝ PORTÁL

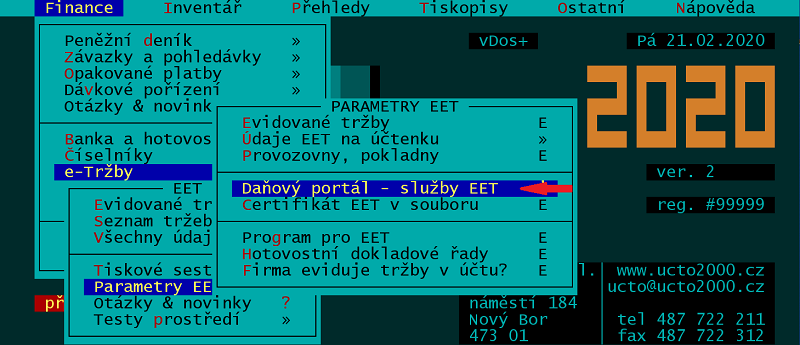

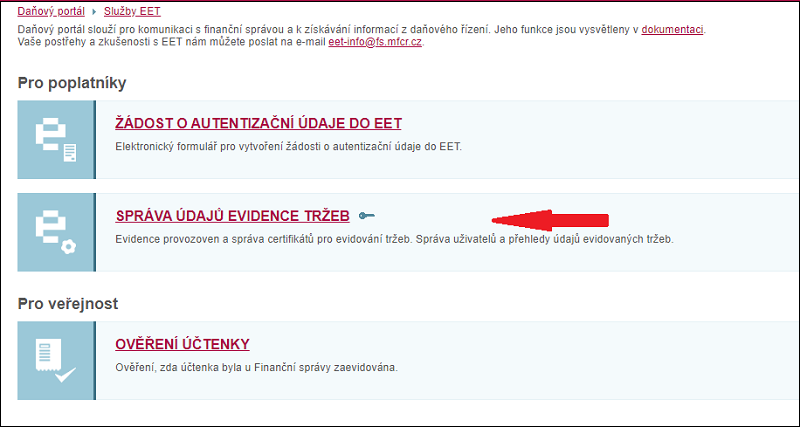

Spusťte stránky daňového portálu (např. z Účta přes /Finance /e-Tržby /Parametry EET /Daňový portál – služby EET)

a vyberte Správa údajů evidence tržeb.

Doplňte Název uživatele, Heslo, zatrhněte Nejsem robot a Přihlásit.

Změňte heslo.

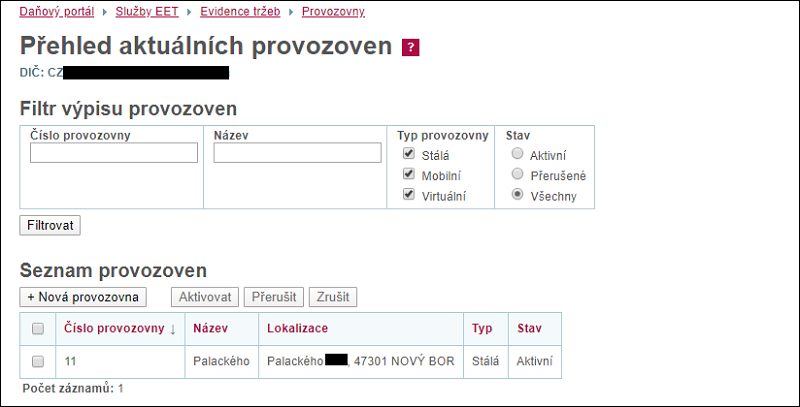

Doplňte údaje o provozovnách:

- název provozovny (nepovinný údaj)

- typ (stálá, mobilní, virtuální)

- stav (aktivní, přerušená, zrušená)

- převažující činnost (výběr z číselníku)

- lokalizační údaj (u stálé provozovny uveďte adresu, u mobilní např. RZ automobilu, u virtuální URL adresu)

Číslo provozovny bude přiděleno.

ŽÁDOST O CERTIFIKÁT

Certifikát slouží k jednoznačné identifikaci při zasílání údajů datovými zprávami. Prostřednictvím certifikátu systém identifikuje podnikatele, který mu datovou zprávu posílá. Správce daně umožní podnikateli po přihlášení do webové aplikace Elektronická evidence tržeb získat jeden nebo více certifikátů k evidenci tržeb dle jeho potřeb a specifik fungování.

Postup najdete v samostatném článku EET – certifikát.

ZPŮSOBY EVIDENCE TRŽEB

Běžný režim „on-line“

Poplatník je povinen povinen nejpozději při uskutečnění evidované tržby

- zaslat datovou zprávou údaje o tržbě správci daně a

- vystavit účtenku.

Podnikatel může zaevidovat tržbu a vystavit účtenku kdykoliv před uskutečněním později obdržené tržby, ale nejpozději při jejím uskutečnění. Podnikatel může vystavit účtenku v tištěné podobě, elektronicky či jiným obdobným způsobem, který umožňuje zákazníkovi s účtenkou disponovat.

Zjednodušený režim „off-line“

Podnikatel ve zjednodušeném režimu postupuje obdobně jako při evidenci v běžném režimu s tím rozdílem, že je povinen zaslat datovou zprávou údaje o této tržbě správci daně nejpozději do 5 dnů od uskutečnění evidované tržby. Na účtence není povinnost uvádět fiskální identifikační kód (FIK), ale je povinnost uvést podpisový kód poplatníka (PKP).

Odeslání údajů o tržbě, která není evidovanou tržbou, není zakázáno. Zákazník nemá povinnost převzít účtenku. Účtenka může být vystavena elektronicky.

Zvláštní režim

Jde o tzv. papírovou evidenci tržeb, kterou povoluje správce daně na základě žádosti poplatníka fyzické osoby, která není plátcem DPH, má maximálně 2 zaměstnance a obrat za 12 měsíců 600 tis. Kč.

Finanční správa vyrobila tabulku Řešení situací při evidování tržeb.

ÚDAJE NA ÚČTENCE

Poplatník je povinen na účtence uvádět následující údaje:

- fiskální identifikační kód (FIK),

- své DIČ, pokud není kmenová část tvořena rodným číslem,

- označení provozovny, ve které je tržba uskutečněna,

- označení pokladního zařízení, na kterém je tržba evidována,

- pořadové číslo účtenky,

- datum a čas přijetí tržby nebo vystavení účtenky, pokud je vystavena dříve,

- celkovou částku tržby uvedená v Kč,

- bezpečnostní kód poplatníka (BKP),

- údaj, zda je tržba evidována v běžném nebo zjednodušeném režimu.

Nemá-li poplatník povinnost uvádět na účtence FIK, je povinen na účtence uvádět svůj podpisový kód (PKP). Jedná se o situace, kdy:

- při běžném režimu dojde z důvodu technické závady či dočasného výpadku připojení k překročení mezní doby odezvy nastavené na pokladním zařízení poplatníka a poplatník do té doby neobdržel od správce daně potvrzení o zaevidování tržby ve formě fiskálního identifikačního kódu nebo

- v případě evidování tržby ve zjednodušeném režimu.

FIK = fiskální identifikační kód (39 znaků)

- unikátní kód generovaný správcem daně

- odpověď EET na zprávu o evidované tržbě zaslanou pokladnou

- tiskne se na účtenku pro případnou kontrolu

- lze získat jedině online, komunikací s EET

PKP = podpisový kód poplatníka (344 znaků)

- kód generovaný pokladnou z vybraných údajů o tržbě a podnikateli

- výpočet offline, bez připojení k internetu

- tiskne se, když transakce nemá přidělený FIK (zjednodušený režim)

BKP = bezpečnostní kód poplatníka (44 znaků)

- kratší otisk (hash) kódu PKP

- na účtenku se tiskne vždy

INFORMAČNÍ POVINNOST

Podnikatel je povinen mít na místě, kde se běžně uskutečňují evidované tržby, umístěno informační oznámení, které je dostatečně viditelné a čitelné, pokud to nevylučuje povaha věci.

Obsahem informačního oznámení je

- u běžného režimu text ve znění „Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Zároveň je povinen zaevidovat přijatou tržbu u správce daně online; v případě technického výpadku pak nejpozději do 48 hodin.“

- u zjednodušeného režimu text ve znění „Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Příjemce tržby eviduje tržby ve zjednodušeném režimu, tzn. je povinen zaevidovat přijatou tržbu u správce daně nejpozději do 5 dnů.“

- u zvláštního režimu text ve znění: „Podle zákona o evidenci tržeb prodávající eviduje tržby ve zvláštním režimu a je povinen vystavit kupujícímu účtenku z bloku účtenek.“

S tím souvisí: EET – certifikát, EET – nastavení v Účtu, EET – postup v Účtu