Typy dodatečných přiznání. Termín a obsah podání. Příklad zpracování dodatečného daňového přiznání k dani z příjmů fyzických osob v programu Účto. Sankce.

OBECNĚ

Dodatečné přiznání na daň vyšší

Zjistí-li daňový subjekt, že daň má být vyšší než poslední známá daň, je povinen podat do konce měsíce následujícího po měsíci, ve kterém to zjistil, dodatečné daňové přiznání (DDP) a ve stejné lhůtě rozdílnou částku uhradit.

Dodatečné přiznání na daň nižší

Daňový subjekt je oprávněn podat DDP na daň nižší než je poslední známá daň, jestliže daň byla stanovena v nesprávné výši.

Dodatečné přiznání na stejnou daň

Daňový subjekt je oprávněn podat DDP, kterým se nemění poslední známá daň, ale pouze údaje daňovým subjektem dříve tvrzené.

Obsah přiznání

V DDP uvede daňový subjekt rozdíl oproti poslední známé dani a den jeho zjištění; v případě DDP na stejnou či nižší daň uveďte i důvody pro jeho podání.

Jaký formulář použít

Použije se formulář platný pro období, za které se DDP podává. PDF formulář Přiznání k dani z příjmů fyzických osob za zdaňovací období 2019 najdete v Účtu2020, přiznání za období 2018 v Účtu2019 atd.

POSTUP V PROGRAMU ÚČTO

Zadání příkladu

Poplatník dne 18. 09. 2020 zjistil, že do příjmů za rok 2019 nezahrnul částku 10.000 Kč, kterou obdržel v hotovosti dne 31. 12. 2019 za prodej zboží. Do 31. 10. 2020 je povinen předložit správci daně DDP. Poslední známá daň vyměřená k 1. 4. 2020 činila 52.017 Kč. Přiznání za rok 2019 je v Účtu 2020.

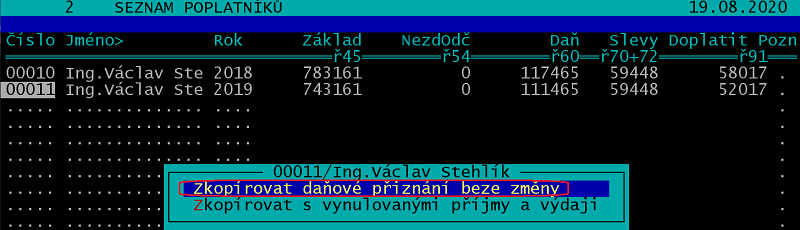

1) Kopie původního přiznání

Původní daňové přiznání (/Ostatní /Daň z příjmů /Daň z příjmů 2019 /Seznam poplatníků) zkopírujte na nový řádek pomocí kláves ShiftF4 (/Zkopírovat daňové přiznání beze změny).

2) Typ přiznání, datum zjištění důvodů

Vstupte do zkopírovaného přiznání (ShiftF10 /Daňové přiznání) a doplňte

Typ přiznání (03 DAP): D (dodatečné), případně OD (opravné

dodatečné)

Důvody pro DDP dne: 18. 09. 2020

3) Oprava přiznání

V příloze číslo 1 zvyšte příjmy o 10.000 Kč. Podle pokynů k vyplnění se v DDP uvádějí celé hodnoty, nikoliv pouze matematické rozdíly oproti hodnotám v původně vyplněném přiznání.

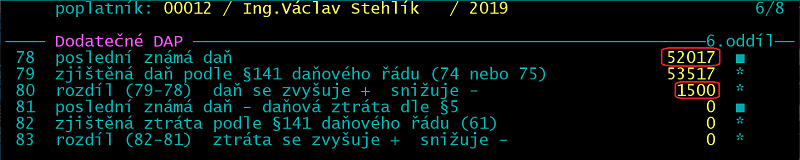

4) Oddíl Dodatečné DAP, řádek 80

V daňovém přiznání v 6. oddílu Dodatečné DAP do ř78 uveďte poslední známou daň (ř74, případně ř75 původního přiznání), tj. 52.017 Kč. V ř80 se spočítá rozdíl mezi původní a novou daní.

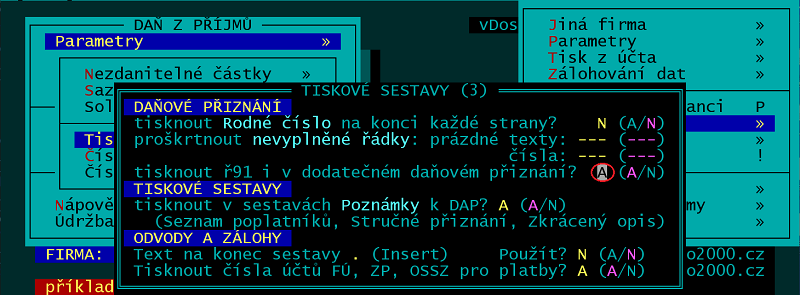

5) Řádek 91 přiznání

Aby se zobrazila částka v ř91 (a daňový portál nehlásil propustnou chybu !), je nutno mít nastaven parametr "tisknout ř91 i v dodatečném daňovém přiznání?" v /Ostatní /Daň z příjmů /Parametry /Tiskové sestavy na A.

6) Ostatní

Nevyplňujte počty příloh vztahující se k původnímu přiznání, opravte datum podpisu.

Přiznání zkontrolujte, vytiskněte a odevzdejte správci daně. Nebo podejte elektronicky přes daňový portál či pomocí datové schránky. Nedoplatek z řádku 80 uhraďte.

Podle potřeby zpracujte a podejte opravný přehled OSVČ pro ČSSZ i ZP.

SANKCE

Daňový řád

Z daně dodatečně vyměřené podle DDP se vypočte úrok z prodlení počínaje pátým pracovním dnem po původním dni splatnosti až do dne zaplacení včetně. Výše úroku odpovídá ročně výši repo sazby stanovené ČNB zvýšené o 14 %. Úrok z prodlení se nepředepíše, nepřesáhne-li v úhrnu u jedné daně u jednoho správce daně za jedno zdaňovací období částku 200 Kč.

Dodatečné přiznání – změna způsobu uplatňování výdajů

Poplatník v roce 2018 vedl daňovou evidenci a v roce 2019 změnil způsob uplatňování výdajů (přešel na paušální) s tím, že za rok 2018 podal dodatečné daňové přiznání na daň vyšší. Úrok z prodlení mu nevznikne, pokud doplatí daň za rok 2018 do termínu pro podání přiznání za rok 2019.