Vznik povinnosti platit zálohy, splatnost, výpočet, rozhodné období, evidence, zaokrouhlení, číslo účtu. Zálohy v Účtu. Číslo účtu.

Vznik povinnosti platit zálohy

Daňová povinnost vzniká počínaje měsícem, v němž poplatník použil vozidlo k podnikání nebo jiné samostatně výdělečné činnosti.

Splatnost záloh

Zálohy jsou splatné do 15. dubna, 15. července, 15. října a 15. prosince. Dnem platby je den, kdy dojde k připsání částky na příslušný účet správce daně.

Prominutí zálohy k 15.4.2021

Ministryně financí promíjí zálohu na daň silniční splatnou k 15.4.2021 daňovým subjektům, u nichž převažující část příjmů v období od 1.6.2020 do 30.9.2020 pocházela z činností, které byly od 22.10.2020 do 31.3.2021 zakázány nebo omezeny. Podmínkou je, že tuto skutečnost subjekt oznámí příslušnému FÚ (stačí emailem). Více ve Finančním zpravodaji 38/2020.

Výše zálohy

Zálohy se vypočtou ve výši 1/12 roční sazby daně za každý kalendářní měsíc.

Období pro zálohy

Rozhodným obdobím je kalendářní čtvrtletí, které předchází termínu splatnosti záloh. Například 15. duben je termínem splatnosti zálohy za I. čtvrtletí. U zálohy splatné 15. prosince jsou rozhodným obdobím měsíce říjen a listopad.

Poplatník daně, je-li provozovatelem vozidla se sníženou sazbou podle § 6 odst. 10 (vozidla nad 12 t nepoužívaná k podnikání), platí pouze jednu zálohu na daň nejméně ve výši 70 % roční daňové povinnosti nejpozději do 15. prosince.

Zálohy se neplatí

Zálohy se neplatí, jde-li o vozidla osvobozená, například vozidla s méně než čtyřmi koly, linkové autobusy, vozidla na elektrický pohon.

Evidence plateb

Poplatník je povinen vést evidenci o zaplacené dani a zálohách na daň podle jednotlivých vozidel.

Zaokrouhlení

Daň i záloha na daň se zaokrouhlují na celé koruny nahoru.

Zálohy v Účtu

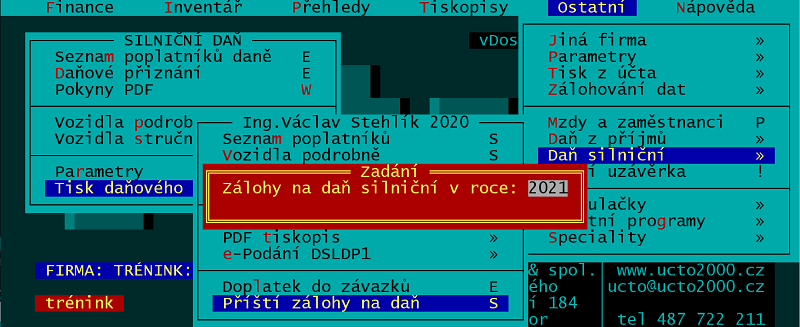

Zálohy na příští rok můžete spočítat dvojím způsobem - z přiznání letošního roku nebo z předpřipraveného přiznání příštího roku.

Najdete je v /Ostatní /Silniční daň /Tisk daňového přiznání /Příští zálohy na daň.

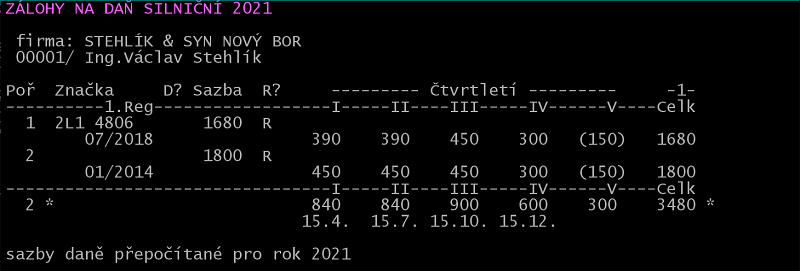

Při výpočtu záloh na další zdaňovací období program:

1) Sazbu vozidel, u kterých se uplatňuje snížení podle § 5 odst. 6 zákona o dani silniční (48% - 40% - 25%), přepočítá na nové (zálohové) období.

2) Vozidla uvedená do provozu v předchozím roce a používaná od pořízení do konce tohoto roku přepočítá na používání celý další rok (R? = A).

Částky vypočítaných záloh

můžete přenést do závazků a pohledávek. Na sestavě stiskněte ESC a na otázku "Pokračovat přenosem záloh na daň silniční do závazků?" odpovězte "A". Zadejte druh (obvykle PR), firmu (příslušný FÚ) a zálohy (obvykle /Všechny zálohy) přeneste do závazků.

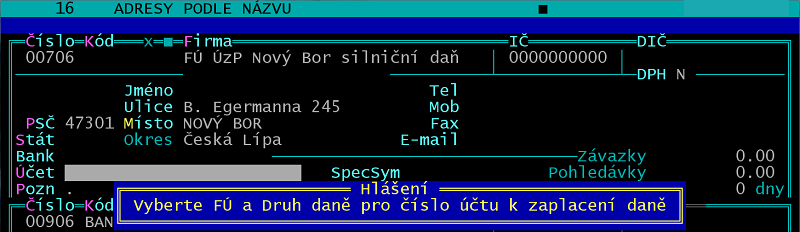

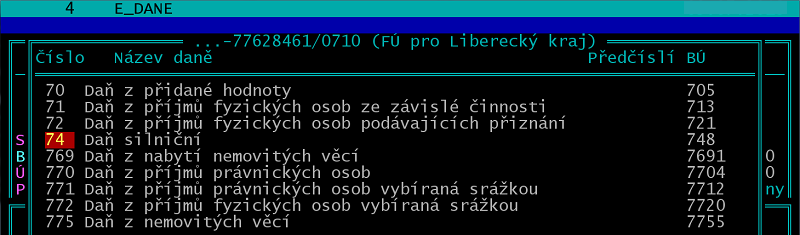

Číslo účtu

Číslo účtu pro silniční daň má tvar 748-xxxxxxxx/0710, kde xxxxxxxx je matrika bankovního účtu, která je originální pro každý finanční úřad, VS rodné číslo u fyzické osoby nebo IČO u právnické osoby.

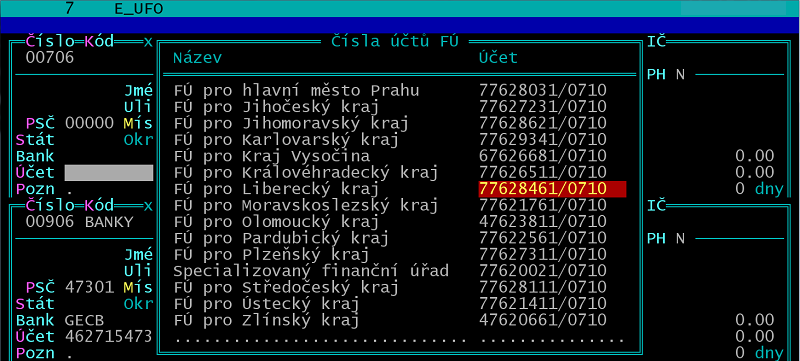

Jak zjistit číslo účtu silniční daně pro konkrétní finanční úřad?

V Účtu v /Adresář firem /Formulář na údaji Účet stiskněte ShiftF7

vyberte příslušný FÚ

a druh daně (74).

Na otázku "Převzít účet 748-xxxxxxxx/0710?" zadejte A.