Bezplatné poskytnutí auta zaměstnavatelem zaměstnanci podléhá dani ze závislé činnosti i odvodům sociálního a zdravotního pojištění. Příklad v Účtu. DPH.

OBECNĚ

Daň z příjmů

Poskytuje-li zaměstnavatel zaměstnanci bezplatně motorové vozidlo k používání pro služební i soukromé účely, považuje se za příjem zaměstnance částka ve výši 1 % vstupní ceny vozidla nebo ve výši 0,5 % vstupní ceny, jedná-li se o nízkoemisní motorové vozidlo, za každý i započatý kalendářní měsíc poskytnutí vozidla. Je-li částka, která se posuzuje jako příjem zaměstnance za každý i započatý kalendářní měsíc poskytnutí vozidla, nižší než 1.000 Kč, považuje se za příjem zaměstnance částka ve výši 1.000 Kč. Vstupní cenou je cena včetně DPH.

Nízkoemisní motorové vozidlo je silniční vozidlo kategorie M1, M2 nebo N1, které splňuje limity Euro 5 a Euro 6. Sazba 0,5 % se použije poprvé u mezd za měsíc červenec 2022.

Zdravotní a sociální pojištění

Vyměřovacím základem zaměstnance je úhrn příjmů, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním, které zakládá účast na nemocenském nebo důchodovém pojištění. Zúčtovaným příjmem se rozumí plnění, které bylo v peněžní nebo nepeněžní formě nebo formou výhody poskytnuto zaměstnavatelem zaměstnanci nebo předáno v jeho prospěch.

POSTUP V ÚČTU

Příklad

Zaměstnavatel poskytuje zaměstnanci k soukromým účelům osobní automobil, jehož pořizovací cena byla 450.900 Kč včetně DPH. Hrubá mzda zaměstnance činí 30.000 Kč.

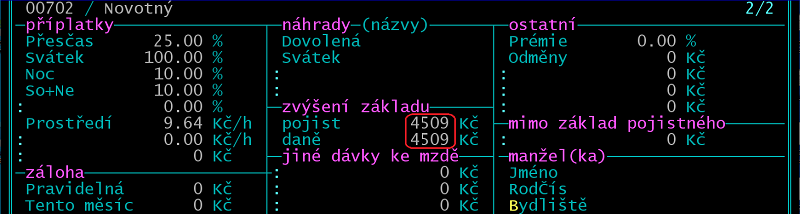

Osobní evidence

V osobní evidenci zaměstnance do kolonek "zvýšení základu pojistného i zvýšení základu daně" zadejte 1 % z pořizovací ceny (případně 0,5 % u nízkoemisních vozidel), tj. 4.509 Kč.

Mzdy ve formuláři

Při zpracování mzdy program přebere částku 4.509 do údajů zvýšení základu pojistného i zvýšení základu daně.

DAŇ Z PŘIDANÉ HODNOTY

Odpočet při nákupu auta

Zaměstnavatel by měl uplatnit odpočet daně na vstupu pouze v poměrné výši odpovídající rozsahu použití pro svou ekonomickou činnost (§ 75/1 zákona o DPH).

Odpočet při nákupu PHM, oprav, údržby

Pokud zaměstnanec, který používá služební vůz pro soukromé účely, nakupuje pohonné hmoty za prostředky zaměstnavatele (např. kartou CCS), dochází při jejich spotřebě ke zdanitelnému plnění a zaměstnavateli vzniká povinnost odvést DPH (dokladem o použití). Druhou možností je neuplatnit si nárok na odpočet u části PHM připadajících na soukromé cesty.

Krátit je nutné i další výdaje, např. na opravy či údržbu auta. Krácení se provádí na základě poměru služebních a soukromých kilometrů. Ideální je kniha jízd.