Uzávěrkové operace mohou být součástí příjmů a výdajů v peněžním deníku nebo mohou upravit výsledek hospodaření prostřednictvím tabulky E Přílohy č.1 daňového přiznání.

OBECNĚ

Uzávěrkovými operacemi nazýváme zápisy, které upravují výsledek hospodaření. Nejčastěji se setkáváme s odpisy dlouhodobého majetku, paušálními výdaji na dopravu, dodaněním pohledávek.

Uzávěrkové operace mohou být součástí deníku, respektive výdajů (ř102 Přílohy č.1 daňového přiznání) či příjmů (ř101) nebo tabulky E upravující výsledek hospodaření (ř106, ř105 Přílohy č.1).

UZÁVĚRKOVÉ OPERACE SOUČÁSTÍ PŘÍJMŮ A VÝDAJŮ V DENÍKU

Patří sem např. odpisy hmotného majetku, zůstatková cena prodaného hmotného majetku, paušální výdaj na dopravu, tvorba zákonných rezerv atd.

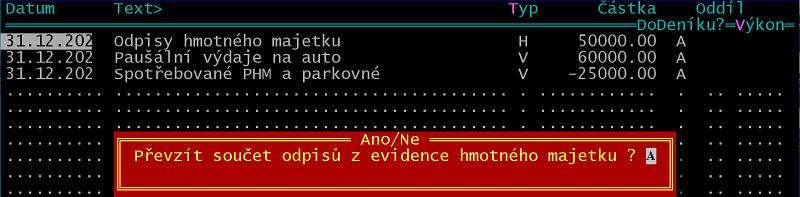

V /Přehledy /Účetní výkazy /Uzávěrkové operace /Editace s aktualizací odpisů jsou například tyto zápisy:

Odpisy za příslušný rok program dosadí po provedení roční uzávěrky za rok předchozí, a to podle karet majetku. Pokud v příslušném roce dojde ke změně odpisů (přerušení či snížení odpisů, nákup majetku, prodej nevyřazeného majetku) a "odpisy z evidence majetku nesouhlasí s odpisy v uzávěrkových výdajích", stiskněte na příslušném řádku F10, vyberte Hmotný majetek a odsouhlaste převzetí odpisů (Převzít součet odpisů z evidence hmotného majetku? A).

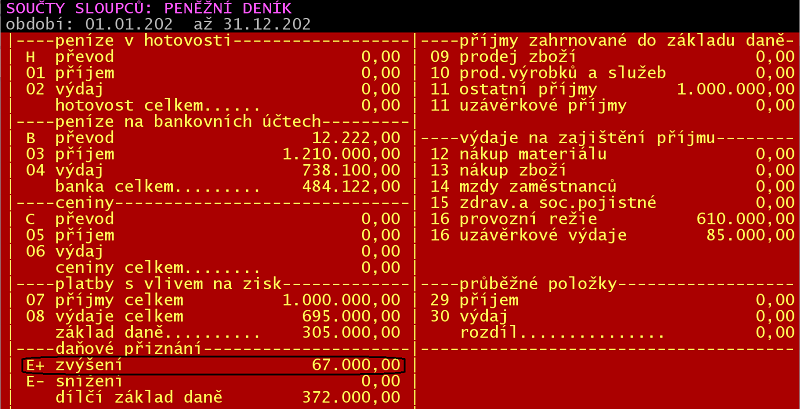

V součtech sloupců deníku (/Finance /Peněžní deník /Tisk deníku /Součty sloupců) budou uzávěrkové operace uvedeny ve sloupci 16 (uzávěrkové výdaje), respektive ve sloupci 11 (uzávěrkové příjmy):

Upozornění

Pokud uzávěrkové výdaje (příjmy) nejsou naplněny, změňte v

/Finance /Parametry /Sestavy - deník parametr "připojit na konec

uzávěrkové příjmy a výdaje" na A.

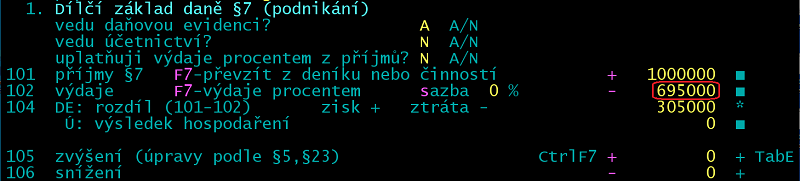

V daňovém přiznání najdete uzávěrkové operace v ř102 (ř101) Přílohy č.1. Pro přenos příjmů a výdajů z deníku využijte klávesu F7.

UZÁVĚRKOVÉ OPERACE MIMO DENÍK

Patří sem úpravy hospodářského výsledku podle § 5 a § 23 ZDP, které snižují či zvyšují hospodářský výsledek. Například půjde o dodanění pohledávek a zásob při přechodu ze skutečných výdajů na výdaje procentem z příjmů.

V /Přehledy /Účetní výkazy /Uzávěrkové operace /Editace s aktualizací odpisů je například tento zápis:

V součtech sloupců deníku (/Finance /Peněžní deník /Tisk deníku /Součty sloupců) budou uzávěrkové operace uvedeny pod tabulkou:

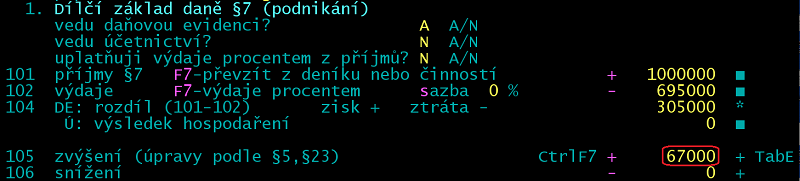

V daňovém přiznání v Příloze č.1 naplňte uzávěrkové operace do tabulky E nejlépe pomocí CtrlF7 /Převzít uzávěrkové operace. Výsledek se zobrazí v ř105 (zvýšení výsledku hospodaření) či ř106 (snížení výsledku hospodaření).

UZÁVĚRKOVÉ OPERACE A VYMĚŘOVACÍ ZÁKLADY

Přehled pro ČSSZ

Vyměřovacím základem OSVČ pro pojistné na důchodové pojištění je částka, kterou si určí, ne však méně než 50% daňového základu stanoveného podle § 7 z příjmů ze samostatné činnosti po úpravě podle § 5 a 23 zákona o daních z příjmů.

Uzávěrkové operace jsou součástí dílčího základu daně a vstupují tedy do vyměřovacího základu pro důchodové pojištění.

Přehled pro zdravotní pojišťovnu

Vyměřovacím základem OSVČ je 50 % daňového základu. Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti.

Uzávěrkové operace jsou součástí dílčího základu daně a vstupují tedy do vyměřovacího základu pro zdravotní pojištění.