Odměna člena SVJ z hlediska daně z příjmů, sociálního a zdravotního pojištění. Postup v Účtu.

OBECNĚ

Odměna člena společenství vlastníků jednotek (SVJ), který vykonává pro SVJ práci podléhá zálohové nebo srážkové dani z příjmů ze závislé činnosti. Při překročení rozhodného příjmu podléhá též odvodům sociálního a zdravotního pojištění.

DAŇ Z PŘÍJMŮ

poplatník podepíše prohlášení

Odměna člena SVJ podléhá dani z příjmů ze závislé činnosti dle § 6/1/c ZDP. Sazba daně činí:

- 15 % pro část základu daně do 3násobku průměrné mzdy

- 23 % pro část základu daně přesahující 3násobek průměrné mzdy

poplatník nepodepíše prohlášení

Odměna nedosahující částky rozhodné pro účast zaměstnanců na nemocenském pojištění (4.500 Kč v roce 2026) podléhá srážkové dani, odměna od 4.500 Kč/měs. podléhá zálohové dani.

SOCIÁLNÍ POJIŠTĚNÍ

Odměna nedosahující částky rozhodné pro účast zaměstnanců na nemocenském pojištění nepodléhá nemocenskému a důchodovému pojištění, odměna od 4.500 Kč/měs. pojistnému podléhá. Pro odměnu platí maximální vyměřovací základ.

ZDRAVOTNÍ POJIŠTĚNÍ

Odměna nedosahující výše započitatelného příjmu (4.500 Kč/měs.) nepodléhá odvodu pojistného na zdravotní pojištění, odměna od 4.500 Kč/měs. pojistnému podléhá. Maximální vyměřovací základ byl zrušen.

Osvobození pro příjem nedosahující započitatelného příjmu platí od 1.1.2026 (§ 5/a/5 zákona 48/1997 Sb., o veřejném zdravotním pojištění).

Pozor! Pokud je členem orgánu SVJ jeho nečlen (např. profesionální předseda), pak jeho odměna bude zdravotnímu pojištění podléhat. Použijte kategorii CSO.

ÚČTO

Kategorie

Pro odměnu člena SVJ použijte (založte) kategorii CSV. V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců do /Číselník kategorií zadejte řádek takto:

Alternativou je použití kategorie DR (členové družstev).

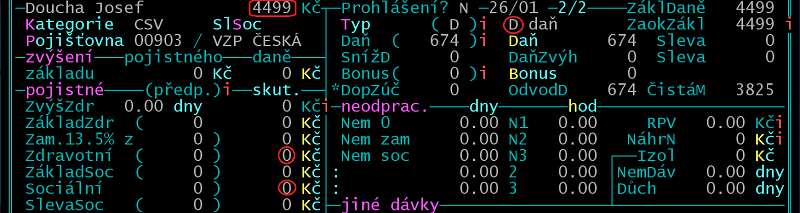

Příklady odměn, 2026

a) Hrubá mzda 4499 Kč

b) Hrubá mzda 4500 Kč

Zákonné pojištění

Zákonné pojištění odpovědnosti zaměstnavatele se na odměny členů SVJ nevztahuje.