Pro výpočet exekučních srážek využijte v Účtu kalkulačky Nezabavitelná část mzdy. Příklady. Evidence exekucí.

LEGISLATIVA

Způsob výpočtu nezabavitelné částky, která nesmí být sražena povinnému z měsíční mzdy, a o stanovení částky, nad kterou je mzda postižitelná srážkami bez omezení, určuje nařízení vlády 595/2006 Sb.

KDE NAJÍT KALKULAČKU

Kalkulačku najdete v /Ostatní /Kalkulačky /Nezabavitelná část mzdy /Nezabavitelná část mzdy 2026 nebo ji vyvoláte kombinací kláves AltF5 ze všech míst programu v režimu editace.

NASTAVENÍ KALKULAČKY

Kalkulačka je připravena pro výpočet exekučních srážek pro rok 2026. Pro výpočet exekučních srážek v letech 2023 až 2025 použijte menu /Nezabavitelná část mzdy 2025, kde zkontrolujte/opravte náklady na bydlení.

Období Životní Náklady Energetický Součet --------------minimum---na bydlení----paušál--------------------- 01- /2026 4.860 9.430 2.300 16.590 01-12/2025 4.860 14.680 - 19.540 01-12/2024 4.860 14.197 - 19.057 01-12/2023 4.860 15.597 - 20.457

POJMY V KALKULAČCE

Životní minimum: Životní minimum jednotlivce je stanovené v § 2 nařízení vlády (NV) č. 436/2022 Sb.

Náklady na bydlení:

2025 ... normativní náklady na bydlení pro jednu osobu dle zákona

č. 117/1995 Sb.

2026 ... normativní nájemné pro jednočlennou domácnost v obci s

alespoň 70.000 obyvateli dle sdělení 526/2025 Sb.

Nezabavitelná částka:

2025 ... 2/3 ze součtu životního minima a nákladů na bydlení dle

§ 1 NV č. 595/2006 Sb.

2026 ... 85% ze součtu životního minima (4.860 Kč), normativních

nákladů pro nájemní bydlení v obci nad 70.000 obyvatel

(jednočlenná domácnost, 9.430 Kč) a energetického paušálu

(2.300 Kč)

Základní částka: Nezabavitelná částka zvýšená o čtvrtinu za druhého z manželů (od roku 2025 jen je-li dlužníkovi nebo jeho manželovi přiznán starobní důchod, invalidní důchod ve II. nebo III. stupni nebo sirotčí důchod) a o čtvrtinu za každé vyživované dítě.

Mzda bez základní částky: Čistá mzda minus základní částka.

Plně zabavitelná část:

2025 ... Mzda bez základní částky minus 1,5násobek součtu

životního minima a nákladů na bydlení pro jednu osobu

(§ 2 NV č. 595/2006 Sb.).

2026 ... Mzda bez základní částky minus 1,9násobek součtu

životního minima, nákladů na bydlení a energetického

paušálu)

Zbývá z čisté mzdy: Mzda bez základní částky minus plně zabavitelná částka.

Zabavitelná část mzdy na přednostní pohledávky: Plně zabavitelná část plus 1/3 zbývající z čisté mzdy (§ 279 zákona č. 99/1963 Sb., OSŘ). Přednostní pohledávky jsou např. pohledávky výživného, pohledávky daní, pohledávky pojistného a zdravotního pojištění, pohledávky náhrady mzdy.

Zabavitelná část mzdy na ostatní pohledávky: 1/3 zbývající z čisté mzdy.

Nezabavitelná část mzdy: Základní částka plus 1/3 zbývající z čisté mzdy.

POŘADÍ POHLEDÁVEK

Pořadí pohledávek se řídí dnem doručení nařízení výkonu rozhodnutí plátci mzdy. Bylo-li mu doručeno téhož dne více nařízení, mají tyto pohledávky stejné pořadí a uspokojí se poměrně. Absolutní přednost mají pohledávky výživného.

NEPODLÉHÁ EXEKUCI

Exekuci nepodléhá daňový bonus, stravenkový paušál či cestovní náhrady.

INSOLVENCE

Pro výpočet srážky v rámci insolvence je postup stejný jako v příkladu 1.

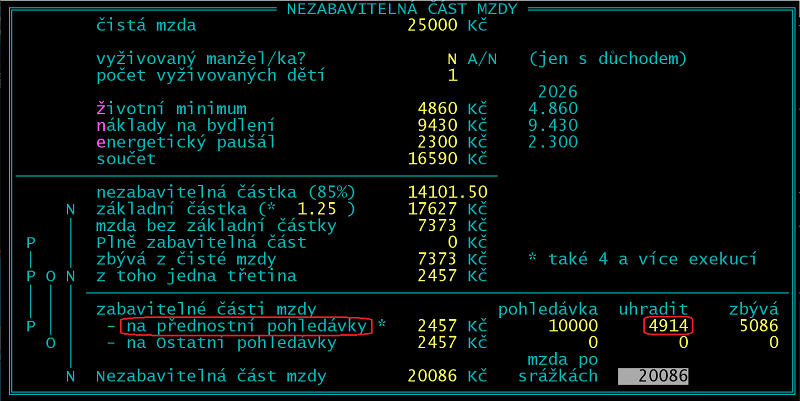

PŘÍKLAD 1 - JEN PŘEDNOSTNÍ POHLEDÁVKA, INSOLVENCE

Jakou částku srazit zaměstnanci na soudní exekuci za neplacené výživné? Jde o přednostní pohledávku ve výši 10000 Kč. Zaměstnanec má čistý plat 25000 Kč, vyživuje 1 dítě.

Do kalkulačky doplňte čistou mzdu, údaje o vyživované manželce a dětech a výši (přednostní) pohledávky. Ostatní údaje vypočítá program.

Zaměstnanci lze srazit na přednostní pohledávku 4914 Kč (2457 + 2457).

Sestavu vytiskněte pomocí ShiftF6 a F6.

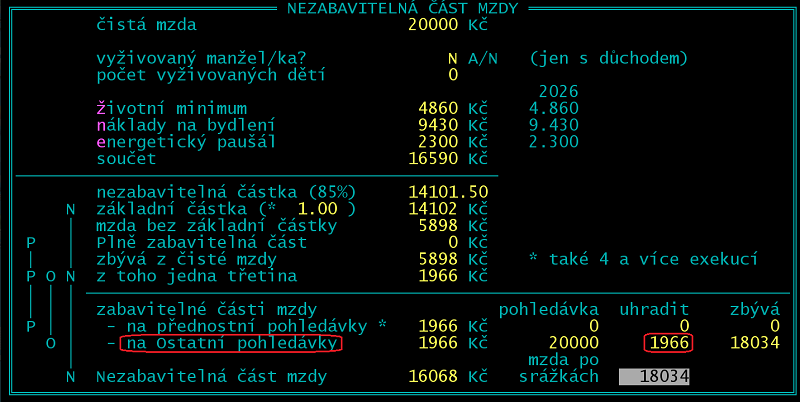

PŘÍKLAD 2 - JEN NEPŘEDNOSTNÍ POHLEDÁVKA

Jakou částku srazit zaměstnanci na soudní exekuci za neuhrazený dluh bance? Jde o nepřednostní pohledávku ve výši 20000 Kč. Zaměstnanec má čistý plat 20000 Kč, rozvedený, bezdětný.

Zaměstnanci lze srazit na nepřednostní pohledávku 1966 Kč.

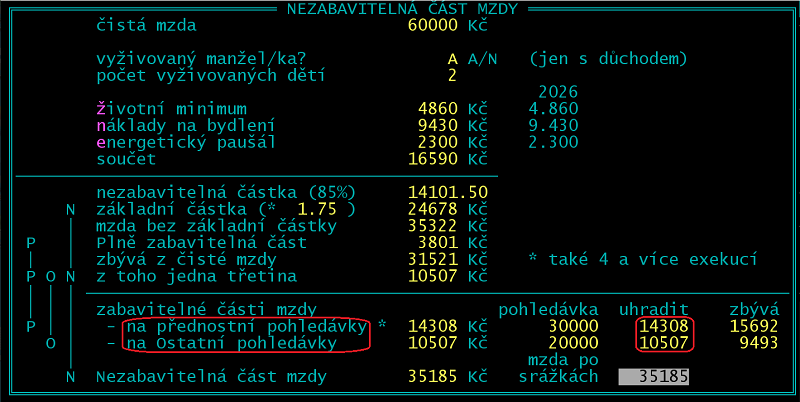

PŘÍKLAD 3 - SOUČASNĚ PŘEDNOSTNÍ I NEPŘEDNOSTNÍ POHLEDÁVKY

Jakou částku srazit zaměstnanci na soudní exekuci za neuhrazený dluh bance (20000 Kč, nepřednostní, 1. v pořadí) a neuhrazenou daň (30000 Kč, přednostní)? Zaměstnanec má čistý plat 60000 Kč, ženatý (manželka pobírá invalidní důchod), 2 děti.

Zaměstnanci lze srazit na přednostní pohledávku 14308 Kč, na nepřednostní 10507 Kč.

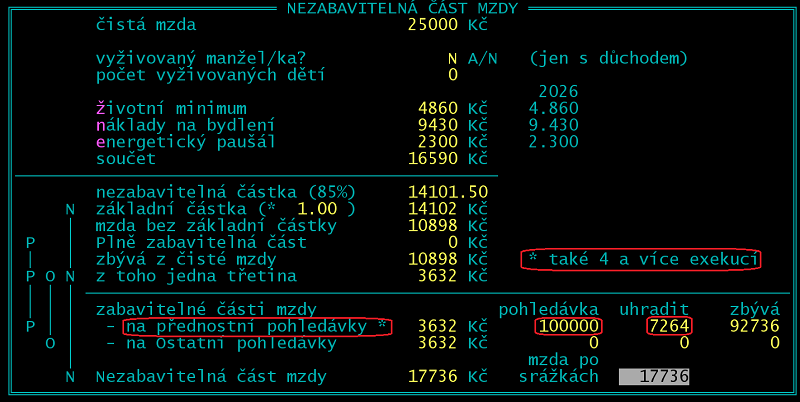

PŘÍKLAD 4 - ČTYŘI NEPŘEDNOSTNÍ POHLEDÁVKY

Od 1.10.2024 platí změna OSŘ. Pokud má někdo 4 a více exekucí, tak se dlužníkovi strhnou obě dvě třetiny zbytku čisté mzdy. Výjimkou jsou důchodci s nízkou mzdou. Postupuje se tedy stejně jako u přednostních pohledávek.

Jakou částku srazit zaměstnanci, který má nařízeny 4 nepřednostní exekuce v celkové výši 100.000 Kč? Zaměstnanec má čistý plat 25000 Kč, rozvedený, bezdětný.

Přestože jde o 4 nepřednostní pohledávky, je třeba je zadat do kalkulačky jako přednostní. Tím bude do sražené částky zahrnuta i druhá třetina.

Zaměstnanci lze srazit na nepřednostní pohledávky 7264 Kč.

PŘENOS Z KALKULAČKY DO MZDY

Tip: Ve formuláři mzdy v oddíle Srážky přejděte na údaj, kam patří exekuční srážka (SA). Klávesou AltF5 vyvolejte menu kalkulaček, zvolte /Nezabavitelná část mzdy. Dosaďte potřebná čísla, proveďte výpočet. Na srážku, kterou najdete ve sloupci "uhradit", najeďte kurzorem a převezměte ji do mzdy pomocí CtrlF4. Převzetí z kalkulačky je možné jen do srážky SA.

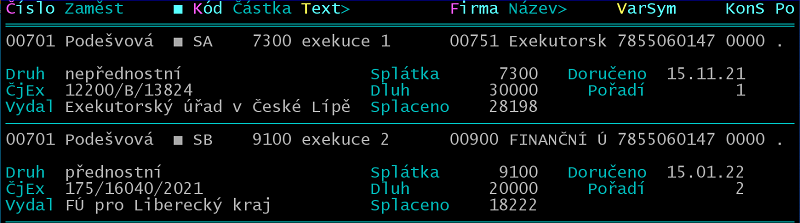

EVIDENCE EXEKUCÍ

V /Zaměstnanci /Srážky z mezd /Údaje pro exekuce najdete blok údajů pro evidenci exekucí. Údaje nemají přímou vazbu na mzdy, použijí se pro tisk zápočtového listu nebo jeho samostatné přílohy.

Druh: přednostní, nepřednostní ...

ČjEx: číslo jednací exekučního příkazu

Vydal: exekutorský úřad ...

Splátka: měsíční srážka ze mzdy (pouze orientační údaj,

rozhodující je výše srážky ve formuláři mzdy)

Dluh: celková výše dluhu

Splaceno: z dluhu splaceno

Doručeno: datum doručení exekučního příkazu

Pořadí: pořadí doručení exekučního příkazu