Příspěvek zaměstnavatele na daňově podporované produkty spoření na stáří z hlediska zaměstnance i zaměstnavatele. Postup v Účtu, jiné dávky, srážky. Nadlimitní částky.

LEGISLATIVA

Produkty spoření na stáří

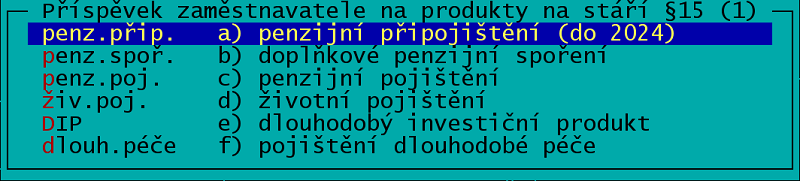

Definici produktů na stáří a podmínky daňové podpory najdete v § 15a, 15b a § 15c ZDP. Jde o penzijní připojištění, penzijní pojištění, doplňkové penzijní spoření, soukromé životní pojištění, dlouhodobý investiční produkt a pojištění dlouhodobé péče.

Produkt spoření na stáří u zaměstnance - §6/9m ZDP

Osvobozený je příspěvek zaměstnavatele na daňově podporované produkty spoření na stáří nebo pojištění dlouhodobé péče maximálně do roční výše 50.000 Kč

Produkt spoření na stáří u zaměstnavatele - §24/2j4 ZDP

Daňově uznatelné výdaje jsou částky hrazené na pracovní a sociální podmínky, péči o zdraví a zvýšený rozsah doby odpočinku zaměstnanců na práva zaměstnanců vyplývající z kolektivní smlouvy, vnitřního předpisu zaměstnavatele, pracovní nebo jiné smlouvy, pokud zákon nestanoví jinak.

Rizikové profese

od 1.1.2026 platí nový zákon, který se týká lidí pracujících v

náročných a rizikových podmínkách. Zaměstnavatelé mají nově

povinnost přispívat na penzijní spoření zaměstnancům, jejichž

práce spadá do 3. kategorie rizikovosti u vybraných faktorů

pracovních podmínek. Příspěvek bude směrovat buď na penzijní

připojištění se státním příspěvkem nebo na doplňkové penzijní

spoření. Podmínkou příspěvku je odpracování alespoň tří směn

rizikové práce. Výše příspěvku činí 4 % z vyměřovacího základu

zaměstnance na pojistné na sociální zabezpečení. Zaměstnanec musí

právo na příspěvek u svého zaměstnavatele uplatnit a nárok vzniká

od začátku následujícího měsíce.

Informace MPSV.

POSTUP V PROGRAMU

Příklad účtování produktu spoření na stáří

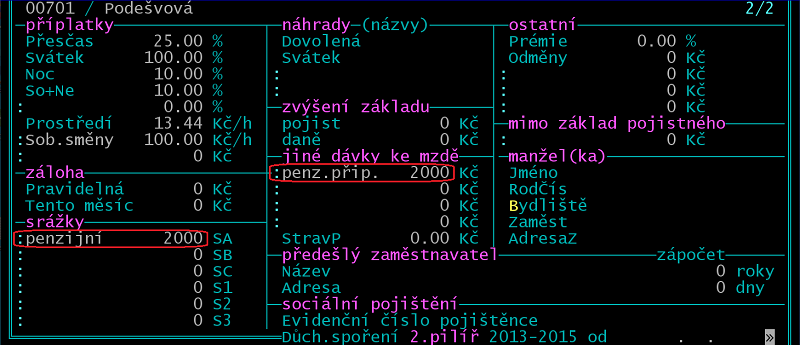

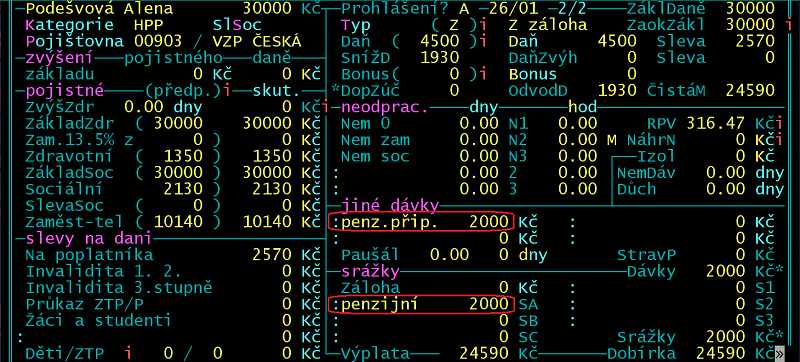

Zaměstnavatel platí měsíčně na penzijní připojištění zaměstnance částku 2.000 Kč.

Osobní evidence

Platbu penzijního připojištění připravte v kartě zaměstnance (/Zaměstnanci /Osobní evidence) takto:

V oddíle "jiné dávky ke mzdě" na údaji za dvojtečkou využijte číselníku, který vyvoláte klávesami ShiftF7.

Příprava srážky

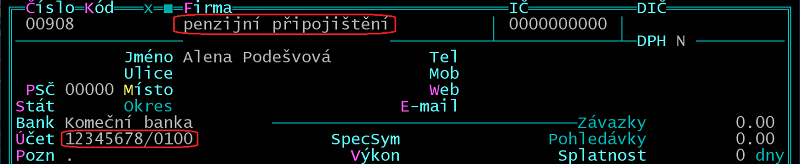

Pořiďte předem adresáta srážky do /Adresáře firem.

Zvolte soubor /Zaměstnanci /Srážky z mezd a pořiďte srážku, například:

3) Formulář mzdy

Údaje z osobní evidence se převezmou do formuláře mzdy Jiné dávky a Srážky.

4) Přenos srážky do financí

Po zpracování mzdy volte /Přenosy do financí /Srážky z mezd /Přenos do závazků. Srážka z mezd se zúčtuje druhem SM do výdajů s vlivem na zisk, tím ji automaticky uplatníte v nákladech.

Produkty na stáří nad limit

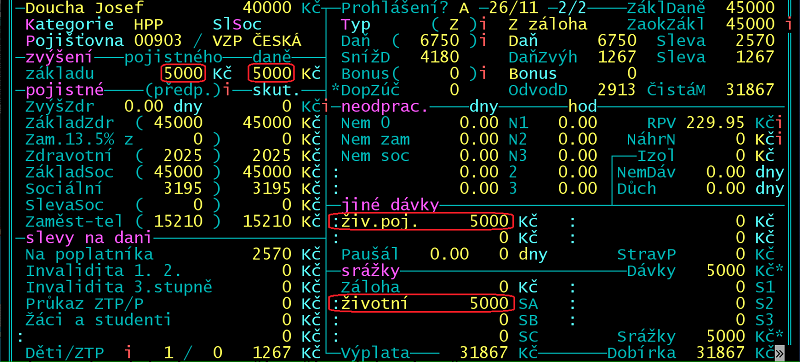

Platby produktu na stáří "nad limit" (nad 50.000 Kč za rok) podléhají sociálnímu a zdravotnímu pojištění i dani ze závislé činnosti. Pro kontrolu použijte sestavy z archivu mezd, např. /Tiskové sestavy /Období (celý rok) /Rozpisy /Jiné dávky ke mzdě /Opis po zaměstnancích).

Pro zadání nadlimitní částky využijte ve formuláři mzdy kolonek zvýšení základu pojistného a zvýšení základu daně.

Příklad 2: Zaměstnavatel platí zaměstnanci měsíčně 5.000 Kč jako příspěvek na životní pojištění. Limitní částka 50.000 Kč byla vyčerpána v říjnu. Příspěvek od listopadu je nadlimitní a podléhá dani ze závislé činnosti, zdravotnímu i sociálnímu pojištění.

Formulář mzdy 11/2026:

Potvrzení o příjmech

Částka příspěvku zaměstnavatele se zobrazí v Potvrzení o zdanitelných příjmech ze ZČ (/Archiv /souhrnné sestavy /Daň z příjmů /Potvrzení zálohová daň), v řádku 10.