Povinnost vrátit uplatněný odpočet u závazku, který nebyl uhrazen do 6-ti měsíců po splatnosti. Legislativa, pomůcky v Účtu.

LEGISLATIVA

Povinnost plátce vrátit uplatněný odpočet

§ 74b/3 ZDPH: Není-li závazek uhrazen do posledního dne šestého měsíce po splatnosti, je dlužník povinen uplatněný odpočet snížit ve výši vypočtené z neuhrazené částky, a to za zdaňovací období, do kterého náleží tento poslední den.

Příklad 1: Zdanitelné plnění se uskutečnilo 2.1.2025, na daňovém dokladu je splatnost 17.1.2025. Odběratel uplatnil odpočet DPH v přiznání za 1/2025. Do 31.7.2025 nebyl závazek uhrazen. Dlužník (odběratel) musí v přiznání na 7/2025 vrátit uplatněný odpočet.

Týká se pouze závazků s datem uskutečnění zdanitelného plnění od 1.1.2025.

Příklad 2: Zdanitelné plnění se uskutečnilo 31.12.2024. Daňový doklad byl vystaven 2.1.2025, splatnost do 17.1.2025. Odběratel uplatnil odpočet DPH v přiznání za 1/2025. Do 31.7.2025 nebyl závazek uhrazen. Dlužník (odběratel) uplatněný odpočet nevrací (DUZP bylo před 1.1.2025).

Pokud by byl daňový doklad uhrazen zčásti, vrací se odpočet pouze ze zbylého dluhu.

Znovuuplatnění odpočtu

Po zaplacení závazku lze provést opravu opravy a nárokovat si vrácené DPH zpět.

Příklad 3: Zdanitelné plnění se uskutečnilo 2.1.2025, na daňovém dokladu je splatnost 17.1.2025. Odběratel uplatnil odpočet DPH v přiznání za 1/2025. Do 31.7.2025 nebyl závazek uhrazen. Dlužník (odběratel) musí v přiznání na 7/2025 vrátit uplatněný odpočet. 15.9.2025 dlužník celý závazek uhradil dodavateli. Dlužník může znovuuplatnit odpočet v přiznání za období, ve kterém dlužnou částku uhradil, tj. za 9/2025.

Kontrolní hlášení

Vrácení odpočtu či znovuuplatnění odpočtu bude součástí kontrolního hlášení. Patří do oddílu B2.

Přiznání k DPH

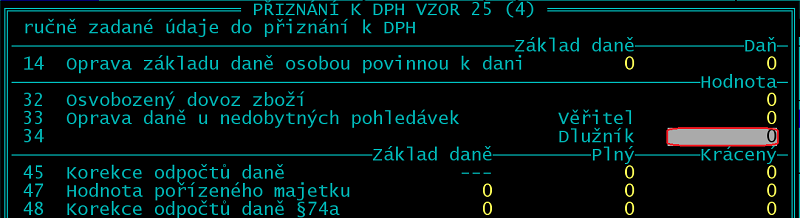

Vrácení odpočtu či znovuuplatnění odpočtu se uvádí do ř34 přiznání k DPH. Vrácení odpočtu bude s kladným znaménkem, znovuuplatnění odpočtu se znaménkem záporným.

Režim PDP, pořízení zboží a služeb z EU

Ustanovení o vrácení odpočtu se vztahuje výhradně na přijatá plnění, u kterých vznikla povinnost přiznat daň poskytovateli plnění. Neuplatní se tedy při pořízení zboží z EU, přijetí služby od osoby neusazené v tuzemsku nebo plnění podléhající režimu PDP.

POMŮCKY V ÚČTU

Vyhledání závazků po splatnosti

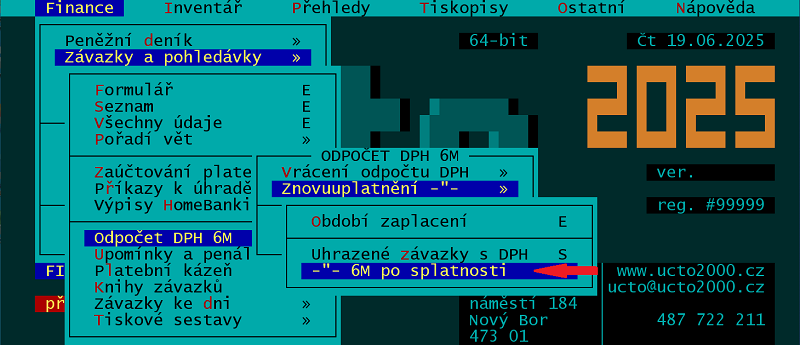

Závazky po splatnosti 6 měsíců můžete vyhledat v /Finance /Závazky a pohledávky /Odpočet DPH 6M nebo v /Finance /Přiznání k DPH /Přiznání k DPH vzor 25 /DPH ve financích /Odpočet DPH 6M.

V menu /Vrácení odpočtu DPH zadejte datum, podle kterého se budou sestavy vytvářet.

Program nabídne věty ze Závazků a pohledávek, které jsou závazky, obsahují DatumDPH a nejsou k zadanému datu uhrazené:

/Neuhrazené závazky s DPH všechny věty i před splatností

/-"- vystavené ke dni věty vystavené nejpozději k zadanému datu

/-"- po splatnosti věty s vyplněným datem splatnosti a splatnost je nejpozději v zadaný den

/-"- 6M po splatnosti věty s prodlením 6 měsíců a více

Vyhledání vět (závazků) uhrazených po 6 měsících splatnosti

V /Finance /Závazky a pohledávky /Odpočet DPH 6M nebo v /Finance /Přiznání k DPH /Přiznání k DPH vzor 25 /DPH ve financích /Odpočet DPH 6M zvolte /Znovuuplatnění -"- DPH a zadejte období zaplacení:

/Uhrazené závazky s DPH věty, které byly uhrazeny v zadaném období

/Uhrazené závazky 6M po splatnosti věty, které byly uhrazeny v zadaném období a úhrada je 6 měsíců po splatnosti

Pomůcka pro vytvoření věty k vrácení odpočtu daně

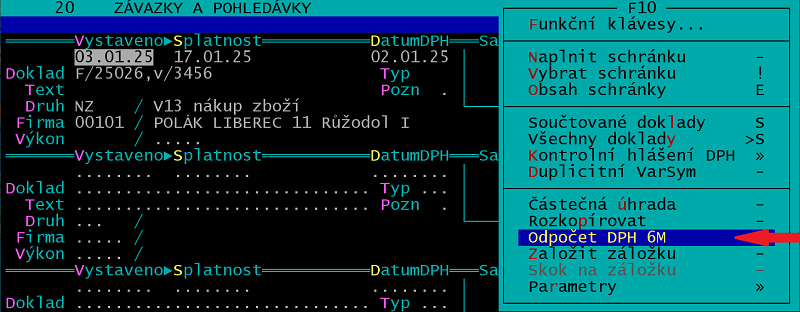

V Finance /Závazky a pohledávky (/Peněžní deník) /Formulář (/Seznam, /Všechny údaje) stiskněte F10 /Odpočet DPH 6M /Vrácení odpočtu: tabulka DPH s opačnými znaménky.

Do archivu DPH vytvoří program kopii věty s obrácenými znaménky.

Pomůcka pro vytvoření věty k znovuuplatnění odpočtu daně

V Finance /Závazky a pohledávky (/Peněžní deník) /Formulář (/Seznam, /Všechny údaje) stiskněte F10 /Odpočet DPH 6M /Znovuuplatnění odpočtu.

Do archivu DPH vytvoří program kopii původní věty.

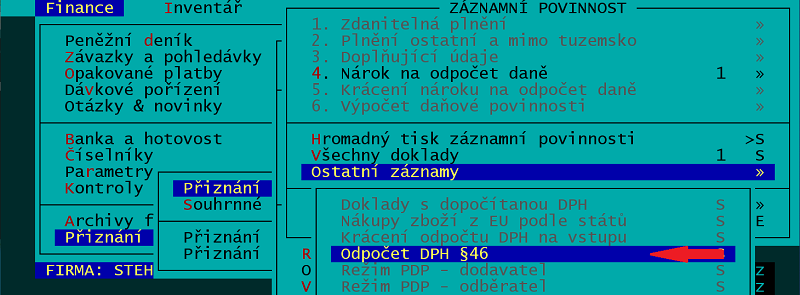

Pomůcka pro naplnění řádku 34 přiznání k DPH

V /Finance /Přiznání k DPH /Přiznání k DPH vzor 25 /Záznamní povinnost /Ostatní záznamy /Odpočet DPH §46

částku odpočtu DPH opište do /Tisk daňového přiznání /Ručně zadané údaje řádek 34 Dlužník.

Vrácení odpočtu je s kladným znaménkem, znovunárokování odpočtu (po zaplacení) je se znaménkem záporným.