Zápis vět s poměrným odpočtem DPH. Nákup v tuzemsku, pořízení z EU, režim přenesení daňové povinnosti.

LEGISLATIVA

Použije-li plátce přijaté zdanitelné plnění jak pro účely svých uskutečněných plnění, tak pro jiné účely, má nárok na odpočet daně pouze v poměrné výši odpovídající rozsahu použití pro účely svých uskutečněných plnění.

Nelze-li v okamžiku uplatnění odpočtu daně stanovit výši poměrného koeficientu podle skutečného použití, stanoví ji plátce kvalifikovaným odhadem.

POMĚRNÝ ODPOČET, NÁKUP V TUZEMSKU

Příklad 1

Plátce DPH nakoupil osobní automobil za 1.210.000 Kč (z toho je základ daně 1.000.000 Kč + 210.000 Kč). Auto bude používat z 80 % k podnikání (pro neosvobozená zdanitelná plnění) a 20 % soukromě). V tomto poměru by chtěl uplatnit odpočet DPH na vstupu.

Zápis věty do financí

Do řádku 21 % bez daně i 21 % DPH uveďte čísla z daňového dokladu vynásobená 0,8 (80 %), zbytek do řádku 0 % vlevo. Pro kontrolní hlášení nezapomeňte zapsat do poznámky kh=§ 75 (tj. informaci pro správce daně, že se jedná o poměrný odpočet).

Tip: Ve větě financí vstupte pomocí Shift+TAB do poznámky, dále AltF2 vyvolejte „údaje pro KH do poznámky“ a odklikněte „kód=§ 75 poměrný odpočet DPH“.

Přiznání k DPH

Věta bude uvedena v ř40 přiznání k DPH. Patří také do ř47 (hodnota pořízeného majetku), a to v poměrné výši.

Kontrolní hlášení

V kontrolním hlášení bude v oddíle B2 základ daně a daň ve výši 80 % a ve sl. Použit poměr? bude uvedeno A (/Kontrolní hlášení /Podklady pro KH /B2 Nad 10.000 Kč).

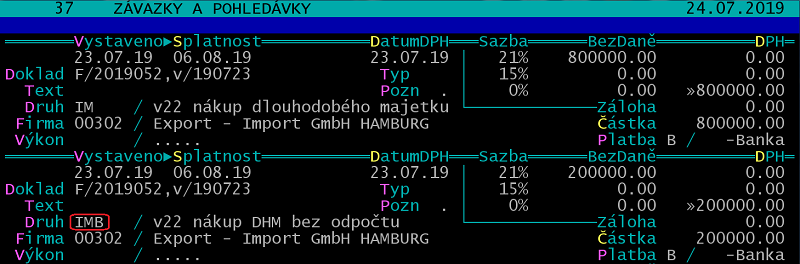

POMĚRNÝ ODPOČET, NÁKUP V EU

Příklad 2

Plátce DPH pořídil z EU osobní automobil za 1.000.000 Kč. Auto bude používat z 80 % k podnikání (pro neosvobozená zdanitelná plnění) a 20 % soukromě. V tomto poměru by chtěl uplatnit odpočet DPH na vstupu.

Zápis věty do financí

Nákup je třeba zapsat do dvou vět.

Pro druhou větu si připravte druh IMB (/Finance /Číselníky /Druhy /Číselník druhů, nový řádek F2).

Důležitý je především sloupec Krác, kde je nutno uvést 2 (bez odpočtu).

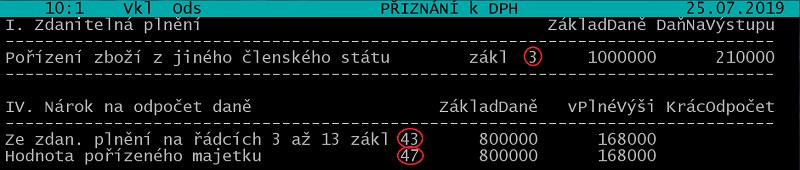

Přiznání k DPH

Údaje z obou vět program zahrne do ř3 přiznání k DPH, údaje z první věty zahrne do ř43. Patří také do ř47 (hodnota pořízeného majetku), a to v poměrné výši.

Kontrolní hlášení

V kontrolním hlášení oddíle A2 bude základ daně a daň ve výši 100 % (/Kontrolní hlášení /Podklady pro KH /A2 Daň přiznává příjemce).

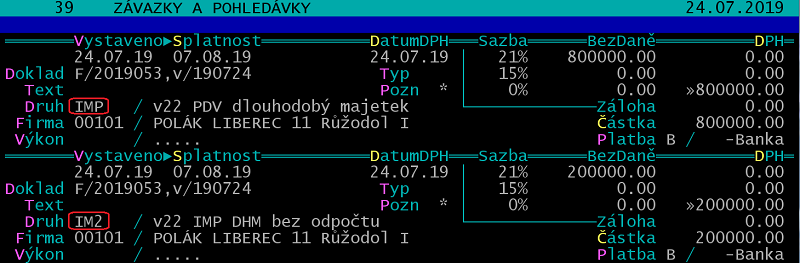

POMĚRNÝ ODPOČET, NÁKUP V REŽIMU PDP

Příklad 3

Plátce DPH pořídil v režimu přenesené daňové povinnosti nemovitost za 1.000.000 Kč. Provozovnu bude používat z 80 % k podnikání (pro neosvobozená zdanitelná plnění) a 20 % soukromě. V tomto poměru by chtěl uplatnit odpočet DPH na vstupu.

Zápis věty do financí

Nákup je třeba zapsat do dvou vět.

Použijte druhy IMP a IM2. Nemáte-li je v číselníku druhů, přidejte je tam. V /Finance /Číselníky /Druhy /Číselník druhů stiskněte AltF2 a požadované druhy převezměte ze vzorů do svého číselníku přes klávesu Enter.

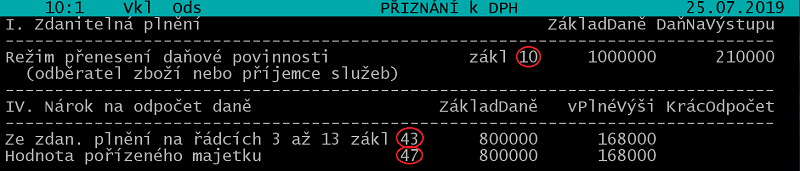

Přiznání k DPH

Údaje z obou vět program zahrne do ř10 přiznání k DPH, údaje z první věty zahrne do ř43. Patří také do ř47 (hodnota pořízeného majetku), a to v poměrné výši.

Kontrolní hlášení

V kontrolním hlášení oddíle B1 bude základ daně a daň ve výši 100 % (/Kontrolní hlášení /Podklady pro KH /B1 Režim PDP odběratel).

KOREKCE ODPOČTU

Po skončení kalendářního roku, ve kterém plátce použil poměrný odpočet, zohlední skutečný podíl použitého přijatého zdanitelného plnění. Odchyluje-li se poměrný koeficient vypočtený podle skutečného použití od poměrného koeficientu o více než 10 %, výše uplatněného odpočtu se opraví v přiznání za poslední zdaňovací období roku, a to prostřednictvím řádku 45 (/Přiznání k DPH /Přiznání k DPH vzor 21 /Tisk daňového přiznání /Ručně zadané údaje).

S tím souvisí: Krácení odpočtu DPH